Generalità

L’omesso o l’insufficiente versamento del saldo di una liquidazione periodica Iva viene individuato in sede di predisposizione dell’adempimento dichiarativo annuale.

La periodica trasmissione delle “comunicazioni dei dati delle liquidazioni Iva”, consente all’Agenzia delle entrate rilevare la mancata corresponsione del tributo dovuto nei diversi periodi periodici (mesi o trimestri), la cui violazione, tra l’altro, può essere regolarizzata applicando le modalità del cosiddetto ravvedimento operoso.

In molti casi, quindi, il mancato o l’insufficiente versamento dell’imposta dovuta, può essere validamente regolarizzato tramite il pagamento dell’ammontare del tributo, degli interessi calcolati al tasso legale e della sanzione amministrativa ridotta, la cui entità può risultare pari a un ottavo del 30%, se il ravvedimento risulta posto in essere entro il termine di presentazione della dichiarazione innuale inerente al periodo d’imposta in cui è stata commessa la violazione (in concreto, entro il 30 aprile 2019, per le violazioni che si riferiscono all’anno “2018”).

Dalle istruzioni che accompagnano il modello Iva 2019 si rileva che:

- nel quadro VH devono necessariamente essere dettagliate le eventuali “variazioni” delle liquidazioni periodiche. Specificamente, tale quadro deve risultare compilato esclusivamente se il contribuente intende inviare, integrare o correggere i dati omessi, incompleti o errati nelle comunicazioni delle liquidazioni periodiche Iva, nel qual caso, devono essere annotati tutti i dati richiesti, compresi quelli non oggetto di invio, integrazione o correzione, tenendo presente che nell’ipotesi particolare in cui tali operazioni comportino la compilazione senza dati del quadro (es.: il risultato delle liquidazioni è pari a “zero”) è necessario, comunque, barrare la casella “VH” posizionati in calce al quadro VL nel riquadro “Quadri compilati”. Così operando, si realizza l’effetto sostitutivo della “Comunicazione delle liquidazioni periodiche Iva” che doveva essere trasmessa all’Agenzia delle entrate;

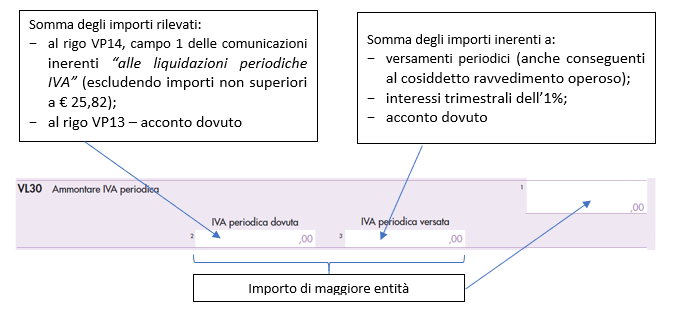

Fig. 1 – Rigo VL30 del quadro VL-Liquidazione dell’imposta annuale

- nel rigo VL30 del quadro VL-Liquidazione dell’imposta annuale (fig. 1) deve essere rilevato:

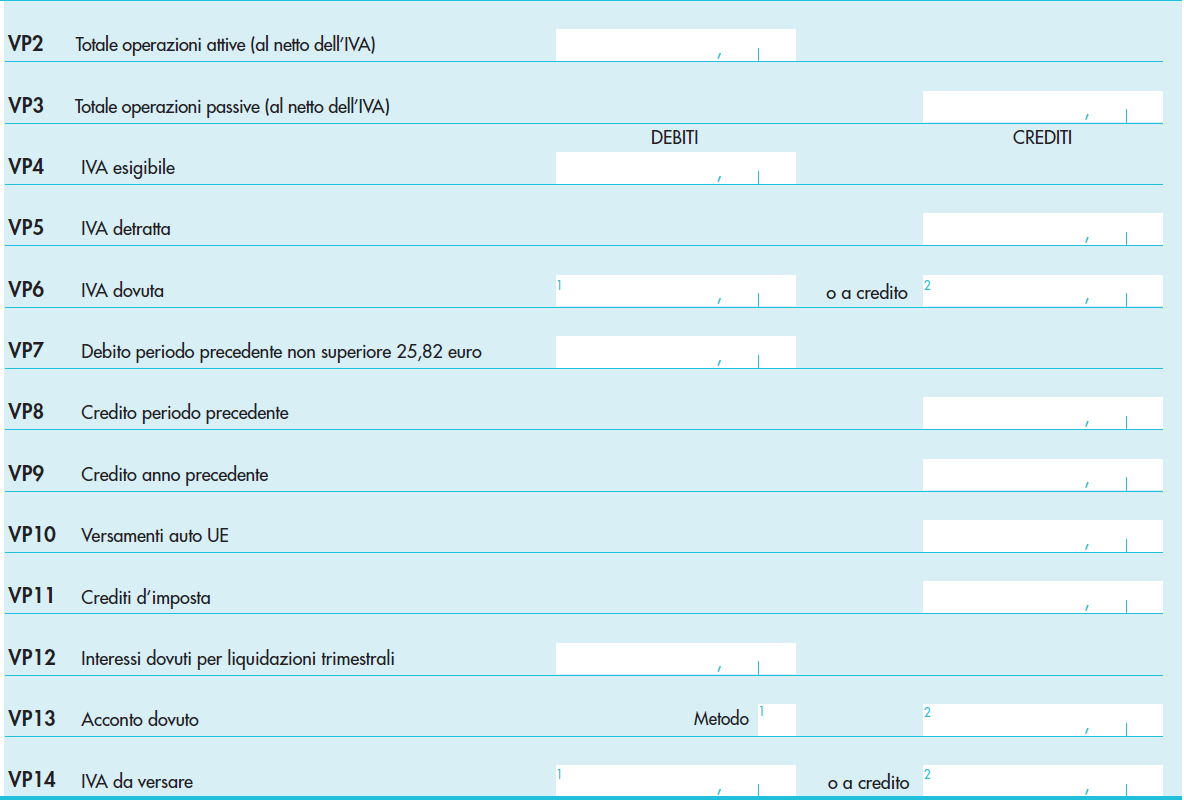

- nel campo 2, l’ammontare complessivo dell’Iva periodica dovuta, che deve coincidere con la somma degli importi dell’Iva indicati nella colonna 1 del rigo VP14 del “modello di comunicazione delle liquidazioni periodiche Iva” relative al 2018, senza tenere in considerazione gli importi già evidenziati nella colonna 1 del rigo VP14 (fig. 2), ma non corrisposti in quanto non superiori a € 25,82, a cui si deve necessariamente aggiungere:

- l’importo dell’acconto dovuto di cui al rigo VP13, campo 2, del “modello di comunicazione delle liquidazioni periodiche Iva”; e, nell’ipotesi di comunicazioni periodiche omesse o errate;g

- li importi dettagliati nel quadro VH;

- nel campo 2, l’ammontare complessivo dell’Iva periodica dovuta, che deve coincidere con la somma degli importi dell’Iva indicati nella colonna 1 del rigo VP14 del “modello di comunicazione delle liquidazioni periodiche Iva” relative al 2018, senza tenere in considerazione gli importi già evidenziati nella colonna 1 del rigo VP14 (fig. 2), ma non corrisposti in quanto non superiori a € 25,82, a cui si deve necessariamente aggiungere:

Fig. 2 – Sezione “liquidazione dell’imposta” del modello di comunicazione delle liquidazioni periodiche Iva

- nel campo 3, il totale dei versamenti periodici relativi all’anno 2018, compresi l’acconto Iva e gli interessi trimestrali, nonché l’imposta corrisposta a seguito di ravvedimento operoso. In altri termini, il dato da riportare comprende sia l’ammontare complessivo dei versamenti periodici risulta dalla somma dei dati Iva riportati nella colonna “Importi a debito versati” della “Sezione erario” dei modelli di pagamento F24, anche se non effettivamente corrisposti a seguito di compensazione con crediti relativi ad altri tributi (o anche a Iva), contributi e premi, per i quali sono stati utilizzati i codici tributo:

- da 6001 a 6012, per i versamenti mensili;

- da 6031 a 6033, per i versamenti trimestrali;

- 6034, per il versamento del quarto trimestre effettuato dai contribuenti “particolari” (di cui all’art. 73, comma 1, lett. e), e 74, comma 4, del decreto Iva);

- 6013 e 6035, per l’acconto annuale dovuto per l’anno 2018;

- da 6720 a 6727, per i versamenti effettuati per subforniture; sia l’ammontare dell’Iva periodica, relativa al 2018, pagata a seguito del ricevimento delle “comunicazioni degli esiti del controllo automatizzato” (di cui all’art. 54-bis del decreto Iva, riguardanti le “comunicazioni delle liquidazioni periodiche (di cui all’art. 21-bis del D.L. 31 maggio 2010, n. 78) o, meglio, considerare la quota d’imposta dei versamenti eseguiti con codice tributo 9001 (al netto di sanzioni e interessi) e anno di riferimento 2018, fino alla data di presentazione della dichiarazione e, comunque, non oltre il termine ordinario previsto per la presentazione della medesima (30 aprile 2019);

- nel campo 1, il valore maggiore tra quello annotato nel campo 2 e quello specificato nel campo 3, che, in una situazione ordinaria, i due valori devono risultare coincidenti, tenendo in considerazione che lo stesso deve concorrere alla determinazione del saldo della dichiarazione annuale;

come schematizzato in fig. 3.

Fig. 3 – Rilevazione delle informazioni da annotare nel rigo VL30 dell’adempimento dichiarativo Iva

Leggi anche: "Omessi versamenti periodici e saldo annuale a debito" di Modolo Giancarlo, Bettagno Annamaria