Voci collegate ai servizi (righi da F17 a F20)

Per la coerente e corretta redazione delle informazioni inerenti:

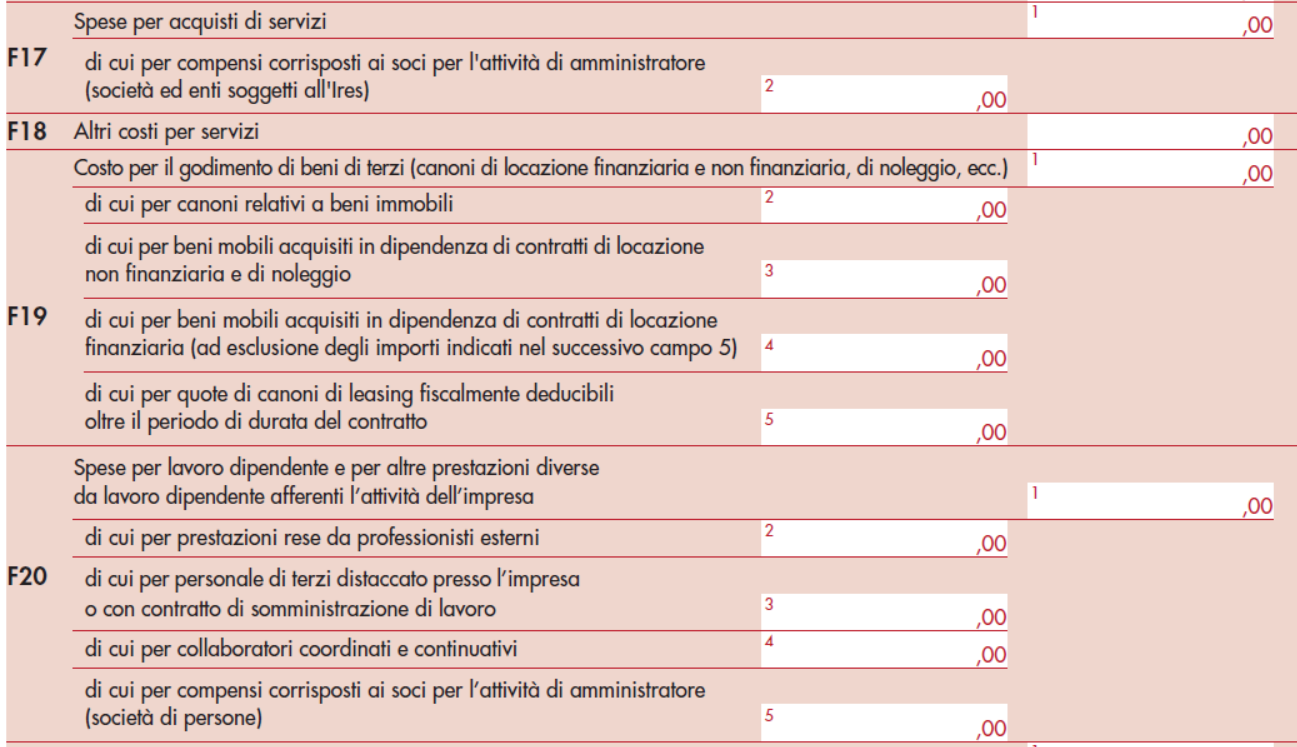

- alle spese per acquisti di servizi (rigo F17 del quadro F del modello Isa), si pone in rilievo che:

- nel campo 1, deve essere rilevato l’ammontare delle spese sostenute per l’acquisto di servizi individuabili:

- nelle spese per l’acquisto di servizi inerenti all’amministrazione che non includono:

- le spese di pubblicità;

- le spese per imposte e tasse;

- le spese per l’acquisto di beni (es.: cancelleria);

- mentre comprendono:

- i compensi corrisposti agli amministratori non soci delle società di persone e agli amministratori delle società ed enti soggetti all’Ires, comprensivi dei contributi previdenziali e assistenziali, nonché dei rimborsi spese;

- la quota di costo eccedente gli oneri retributivi e contributivi che l’impresa ha sostenuto per l’impiego di personale utilizzato in base a contratto di somministrazione di lavoro;

- le provvigioni attribuite dagli agenti di assicurazione ai propri sub-agenti;

- le provvigioni attribuite dalle case mandanti agli agenti e rappresentanti di commercio;

- nelle spese di tenuta della contabilità che includono:

- gli oneri per la tenuta dei libri paga;

- gli oneri per la compilazione delle dichiarazioni fiscali;

- nelle spese per l’acquisto di servizi inerenti all’amministrazione che non includono:

- nel campo 1, deve essere rilevato l’ammontare delle spese sostenute per l’acquisto di servizi individuabili:

mentre non devono comprendere gli oneri per l’assistenza in sede contenziosa;

- nelle spese per il trasporto dei beni da includere solamente se non sono state comprese nel costo degli stessi beni quali oneri accessori, mentre devono essere escluse quelle inerenti:

- ai premi riguardanti le ...