Termini di trasmissione telematica all’Agenzia delle Entrate

Per l’anno 2020, l’art. 1 del D.L. n. 9/2020 ha prorogato al 31 marzo il termine per la trasmissione telematica all’Agenzia delle Entrate della CU2020, fissato dal comma 6-quinquies dell’art. 4 del DPR 322/1998 al 7 marzo dell’anno successivo a quello in cui le somme e i valori sono stati corrisposti

Si ricorda che la trasmissione telematica delle certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata può avvenire, invece, entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), fissato al 31 ottobre di ciascun anno.

CU 2020 - Modello sintetico e modello ordinario

La CU 2020, che mantiene sostanzialmente la struttura degli scorsi anni, si compone di due diversi modelli:

• Il Modello sintetico, da consegnare ai sostituiti.

• Il Modello ordinario, da trasmettere telematicamente all’Agenzia delle Entrate. Nella CU - Modello ordinario, i punti comuni ai due modelli, quello per il contribuente e quello per l’Agenzia delle Entrate, sono indicati con la stessa numerazione ed evidenziati in caselle con il bordo tratteggiato, mentre le informazioni da trasmettere esclusivamente all’Agenzia sono riportate in caselle senza tratteggio.

Di seguito si analizzano le regole generali di compilazione, nonché le principali novità, di alcune sezioni della Certificazione ordinaria.

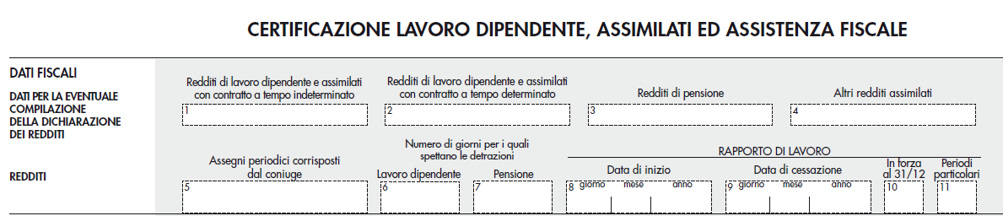

Certificazioni lavoro dipendente, assimilati ed assistenza fiscale

Dati fiscali

Nella sezione “Dati fiscali”, come sempre, sono previsti cinque punti diversi, a seconda del tipo di reddito corrisposto e della relativa detrazione applicabile.

• Punti 1 e 2: reddito di lavoro dipendente ed assimilato, che dà diritto ...