Il D.Lgs 127/2015, nell'ambito della normativa relativa alla memorizzazione e la trasmissione telematica dei corrispettivi ha previsto, all'articolo 2, comma 6 quinquies, l'erogazione di un contributo per:

- l'acquisto di un nuovo registratore telematico;

- l'adattamento di un registratore di cassa

La Circolare 3/E/2020 pubblicata il 21 febbraio scorso ha riassunto e fatto un quadro generale sulle principali caratteristiche del contributo (le modalità tecniche/operative sono state pubblicate con il Provvedimento 49842/2019), e più precisamente:

- il contributo in questione è concesso sotto forma di credito d'imposta;

- il credito si genera sull’acquisto o l’adattamento degli strumenti tecnologici idonei ad effettuare la memorizzazione elettronica e la trasmissione telematica dei corrispettivi già effettuati nel corso del 2019 o da effettuarsi nel 2020;

- In assenza di specifiche limitazioni l’acquisto/adattamento riguarda sia modelli nuovi, sia usati, purché conformi alle norme vigenti in materia;

- il contributo spetta anche a coloro che utilizzano gli strumenti nuovi o adattati sostenendo la relativa spesa nel periodo indicato, ma divenendone proprietari solo in una fase successiva (leasing); in questo caso l'Agenzia delle Entrate sottolinea che "la medesima ratio, esclude, tuttavia, che del credito d’imposta possano godere coloro che acquistano gli strumenti non per un uso diretto, ma, ad esempio, per la successiva cessione a vario titolo (sempre in riferimento al leasing, rimane pertanto escluso dal contributo il cedente, c.d. “lessor”, che non utilizza l’apparecchiatura per memorizzare ed inviare i corrispettivi relativi alla propria attività, ma solo per la successiva locazione)";

- Il credito d'imposta ammonta al 50% della spesa sostenuta per ogni RT (iva inclusa nel caso in cui la stessa non sia detraibile) per un valore massimo di euro 250 (acquisto nuovo) e di euro 50 (adattamento);

- per poter usufruire del credito, la spesa dev'essere sostenuta tramite strumenti tracciabili;

- il credito d'imposta maturato è utilizzabile solo in compensazione ex art 17 del decreto legislativo 9 luglio 1997: non è cedibile a terzi e non è possibile procedere con la richiesta di rimborso

Termine per l'utilizzo

Il credito d'imposta sull'acquisto/ammodernamento degli RT è utilizzabile a decorrere dalla prima liquidazione periodica dell’imposta sul valore aggiunto successiva al mese in cui è registrata la fattura relativa all’acquisto o all’adattamento degli strumenti (es: i contribuenti trimestrali che liquidano l’IVA relativa al IV trimestre entro il 16 marzo dell’anno successivo, in caso di registrazione e pagamento della fattura di acquisto a dicembre 2019, potranno utilizzare il credito in compensazione a partire dal 16 marzo 2020).

Nel caso in cui il soggetto passivo sia esonerato ex lege dalla liquidazione dell'Iva, il credito è utilizzabile del mese successivo al mese di acquisto/adattamento e del suo avvenuto pagamento.

In materia di fruibilità del credito connesso all'avvenuto pagamento l’Agenzia delle Entrate “evidenzia che in caso di pagamento rateale, fermo il rispetto degli ulteriori requisiti indicati nel testo, la spesa si considera sostenuta in ragione di quanto effettivamente corrisposto. Così, ad esempio, a fronte di una fattura d’acquisto registrata a gennaio 2020 per 500 euro (comprensivi di IVA), con pagamento in cinque rate mensili di 100 euro a partire dal 20 gennaio 2020, i contribuenti che liquidano l’imposta su base mensile, nella liquidazione di febbraio 2020 possono utilizzare un credito pari a 50 euro (50% di 100 euro). Lo stesso dicasi per i mesi successivi a fronte degli ulteriori pagamenti rateali, sino al raggiungimento del limite legislativamente previsto”.

Codice tributo

Con la Risoluzione n. 33/E/2019 è stato istituito il codice tributo “6899 - Credito d’imposta per l'acquisto o l'adattamento degli strumenti mediante i quali sono effettuate la memorizzazione elettronica e la trasmissione telematica all’Agenzia delle entrate dei dati dei corrispettivi giornalieri - articolo 2, comma 6-quinquies, del decreto legislativo 5 agosto 2015, n. 127", da indicare nel modello F24 per utilizzare il credito in compensazione.

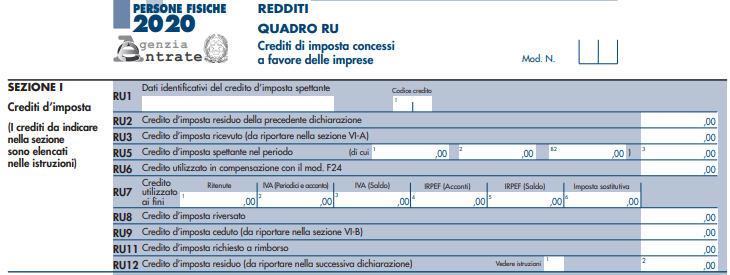

Come compilare il Modello Redditi 2020

Il quadro ove andare ad inserire le informazioni relative al credito oggetto di trattazione è il quadro RU - SEZIONE I – Crediti d’imposta

In tale sezione devono essere indicati i crediti d’imposta maturati nel corso del periodo fiscale e devono essere indicati anche i loro utilizzi. Per ciascuna agevolazione deve essere compilato un apposito modulo nel quale vanno esposti il codice identificativo del credito vantato (codice credito), nonché i dati previsti nei righi da RU2 a RU12.

Nel caso in esame il codice del credito da inserire nel rigo RU1 colonna 1 è F9 (Credito d’imposta per l’acquisto o l’adattamento degli strumenti per la memorizzazione e trasmissione telematica dei corrispettivi - art. 2, c. 6-quinquies, D.Lgs. 127/2015)

Nel rigo RU5, colonna 3, si deve inserire l’ammontare complessivo del credito maturato nel periodo d’imposta cui si riferisce la dichiarazione.

"Nel rigo RU6, l’ammontare del credito utilizzato in compensazione ai sensi del D. Lgs. n. 241 del 1997 nel periodo d’imposta cui si riferisce la presente dichiarazione, avendo cura di riportare gli utilizzi effettuati con il codice tributo relativo al credito indicato nel rigo RU1"

Nel rigo RU7, colonne 1, 2, 3, 4, 5 e 6, si deve indicare l’ammontare del credito utilizzato in diminuzione delle imposte e ritenute indicate nelle stesse colonne.

Stesso quadro (RU) e stessa modalità di compilazione per il Modello Redditi SC/Enc e per il Modello Redditi SP.