Questa circostanza fa sì che il soggetto incaricato della revisione legale debba relazionarsi con lo studio professionale incaricato della tenuta delle scritture contabili per identificare e valutare i rischi di errori significativi.

Ma quali sono gli aspetti che ci possono aiutare ad indentificare e distinguere le:

- Micro / Nano / Piccole imprese

- Medie imprese

- Grandi imprese

Aspetti quantitativi

Art. 12 del D.Lgs. 14/2019: Gli strumenti di allerta si applicano ai debitori che svolgono attività imprenditoriale, escluse le grandi imprese, i gruppi di imprese di rilevante dimensione e le società con azioni quotate in mercati regolamentati, o diffuse fra il pubblico in misura rilevante. Gli strumenti di allerta si applicano anche alle imprese agricole e minori, compatibilmente con la loro struttura organizzativa, ferma restando la competenza dell’organismo di composizione della crisi da sovraindebitamento (OCC) per la gestione della eventuale fase successiva alla segnalazione dei soggetti qualificati ovvero alla istanza del debitore.

Art. 12 del D.Lgs. 14/2019: Gli strumenti di allerta si applicano ai debitori che svolgono attività imprenditoriale, escluse le grandi imprese, i gruppi di imprese di rilevante dimensione e le società con azioni quotate in mercati regolamentati, o diffuse fra il pubblico in misura rilevante. Gli strumenti di allerta si applicano anche alle imprese agricole e minori, compatibilmente con la loro struttura organizzativa, ferma restando la competenza dell’organismo di composizione della crisi da sovraindebitamento (OCC) per la gestione della eventuale fase successiva alla segnalazione dei soggetti qualificati ovvero alla istanza del debitore.

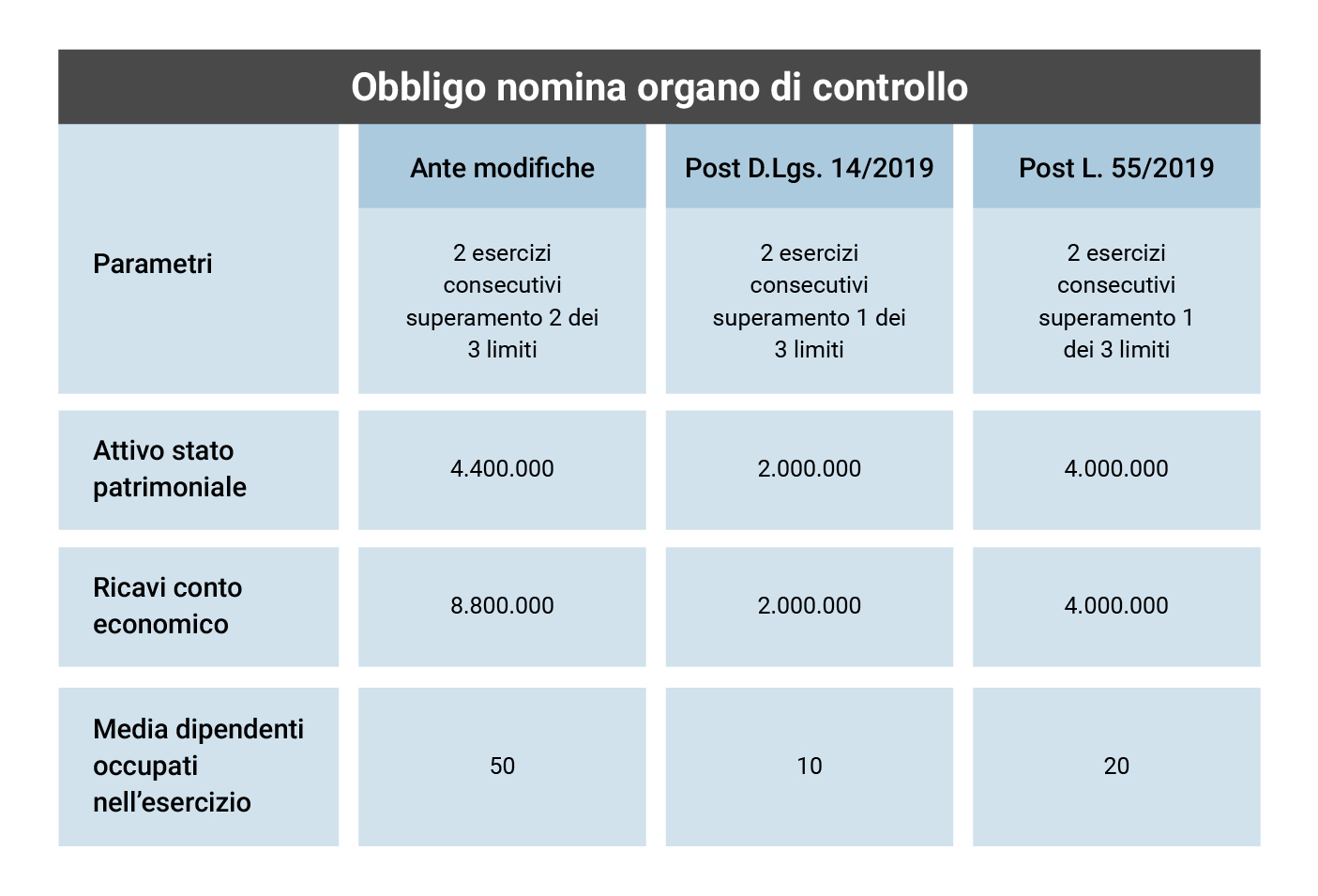

Artt. 12, co. 1, lett. g), del D.Lgs. 14/2019: Gli strumenti di allerta non sono applicabili alle imprese che, alla data di chiusura del bilancio, superano almeno 2 dei seguenti parametri dimensionali:

- Euro 20.000.000 di attivo patrimoniale;

- Euro 40.000.000 di ricavi delle vendite e delle prestazioni;

- 250 dipendenti occupati in media durante l’esercizio.

Decreto del Ministero delle Attività Produttive del 18 aprile 2005, pubblicato sulla GU n. 238 del 12 ottobre 2005. Le imprese vengono così definite in base a:

- numero di lavoratori dipendenti;

- giro di affari o valore attivo patrimoniale;

- autonomia economica

Per appartenere a una certa categoria un’impresa deve ...