La redazione del bilancio dell’esercizio 2019, in regime di OIC (escludendo quindi quelli IFRS), è stata interessata da qualche novità, riconducibili per lo più ad aspetti:

- Generali: schemi di bilancio; le modifiche apportate ai principi contabili nazionali; etc.

- Contabili e fiscali: valutazione titoli dell’attivo circolante; Rivalutazione terreni e partecipazioni; Crediti tributari; F24 appalti e subappalti; Imu e Tasi; Reverse charge somministrazione manodopera; fondo imposte (Ace, credito d’imposta per investimenti in beni strumentali e ricerca e sviluppo, formazione 4.0); Plastix tax e Web tax; etc.

Ma al momento in cui si scrive questo articolo, non si può fare una riflessione sul Corona Virus (Covid 19) e gli impatti che possono (potrebbero) avere sul prossimo bilancio.

Il bilancio ai tempi del Corona Virus

Il Corona Virus incomincia ad avere impatti sull’economia reale corrente, ma è fuor dubbio la presenza del rischio che questo possa avere impatti già sul bilancio che si andrà a chiudere al 31 dicembre 2019 e in corso di approvazione nei primi mesi del 2020.

Intanto, fatti salvi i provvedimenti che il Governo prenderà in questi giorni, vediamo cosa prevede la normativa già in essere per i casi di proroga.

Ricorso al maggior termine (art. 2364, comma 2 …). Il ricorso al maggior termine (art. 2364, comma 2), detta anche proroga a 180 giorni, è subordinata a due condizioni e ad un specifico obbligo dell’amministratore:

- Una previsione statutaria;

- Il ricorrere di alcune circostanze, previste dalla legge.

L’amministratore dovrà segnalare nella relazione sulla gestione le motivazioni del ricorso al maggior termine. Vediamo meglio, il ricorrere di alcune circostanze, previste dalla legge. Due ipotesi “standard” sono:

- La società è tenuta alla redazione del bilancio consolidato;

- Lo richiedono particolari esigenze relative alla struttura ed all’oggetto della società.

La prima ipotesi sub a., opera in automatico a prescindere da ulteriori valutazioni e/o circostanze. Quindi il fatto stesso che la società è obbligata alla redazione del bilancio consolidato, è una circostanza che consente il ricorso in automatico al maggior termine.

La seconda ipotesi sub b., invece, è subordinata al verificarsi di talune esigenze effettive aziendali che condizionano e limitano l’operato dell’ufficio destinato alla predisposizione del progetto di bilancio.

Altri esempi possono essere:

- l'esistenza di partecipazioni in sedi operative distaccate, anche all'estero, anche se ciascuna dotata di propria autonomia gestionale e contabile (Oggetto);

- la presenza, tra le immobilizzazioni finanziarie, di una partecipazione valutata con il metodo del patrimonio netto (Struttura);

- il cambiamento dei sistemi e programmi informatici per la rilevazione delle operazioni di gestione (Struttura);

- il recepimento, ai fini della predisposizione del bilancio, dei Principi contabili internazionali (IAS / IFRS) (Struttura);

- la necessità di disporre, per le imprese edili, dell'approvazione degli stati di avanzamento lavori (SAL) da parte del committente (Oggetto);

- l’esistenza di cause di forza maggiore (ad esempio, calamità naturali, furti, incendi, epidemie, etc.) (Oggetto);

- la partecipazione della società a operazioni di ristrutturazione aziendale (ad esempio, fusione, scissione, conferimento, ecc.) (Struttura).

Altre ipotesi vanno vagliate concretamente ed evitare che costituiscano solo fantasiose situazioni prive di ogni fondamento e che, soprattutto di questi tempi, possano essere solo la scusa per allungare la vita (sopravvivenza) dell’azienda e quindi aumentare il passivo della stessa.

In ogni caso, l’amministratore dovrà, prima convocare un consiglio di amministrazione entro il 31 marzo per la verifica dei termini e quindi il rinvio e poi dovrà esporre nella relazione sulla gestione le ragioni che hanno condotto alla dilazione del termine.

Mancata convocazione. La mancata motivazione del rinvio della convocazione oltre il termine di centoventi giorni, non invalida la delibera di approvazione del bilancio, ma determina la responsabilità degli amministratori ai sensi dell’ art. 2392 cod. civ. Quindi in caso di convocazione tardiva dell’assemblea vi è l’applicazione a carico degli amministratori e dei sindaci di una sanzione pecuniaria aumentata di un terzo in caso di convocazione a seguito di espressa legittima richiesta dei soci. E’ prevista inoltre la responsabilità civile degli amministratori verso la società o i soci: responsabilità civile per illecito amministrativo dei sindaci che hanno omesso di convocare l'assemblea nei termini stabiliti dallo statuto o dalla legge; revoca per gli amministratori dalla carica per giusta causa.

Eventi successivi al 31 dicembre 2019. Gli eventi successivi alla data di chiusura dell'esercizio sono quegli eventi o quelle operazioni, sia positivi che negativi, verificatesi dopo la data di chiusura dell'esercizio, ma prima che il bilancio sia approvato dall'assemblea degli azionisti.

- Art. 2423-bis, punto 4: <<Nella redazione del bilancio devono essere osservati i seguenti principi: … 4) si deve tener conto dei rischi e delle perdite di competenza dell'esercizio, anche se conosciuti dopo la chiusura di questo; …. >>

- Art. 2428, comma 3, punto 4: << Relazione sulla gestione … Dalla relazione devono in ogni caso risultare: … 5) i fatti di rilievo avvenuti dopo la chiusura dell'esercizio; … >>

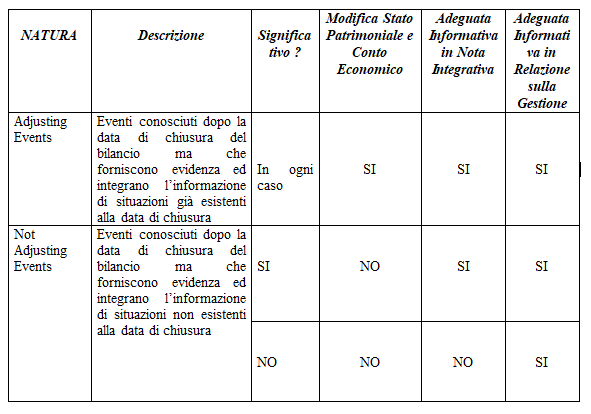

- OIC 29: il quale distingue i fatti successivi alla chiusura del bilancio in :

- adjusting events;

- not adjusting events.

Nella prima ipotesi, adjusting events, ricadono tutti quei fatti che devono essere recepiti in bilancio ed intesi come eventi conosciuti dopo la data di chiusura del bilancio (per molti il 31 dicembre 2013) ma che forniscono evidenza ed integrano l’informazione di situazioni già esistenti alla data di chiusura e pertanto di competenza dell’anno in chiusura.

Nella seconda ipotesi, not adjusting events, ricadono invece tutti quei fatti che non devono essere recepiti in bilancio ed intesi come eventi conosciuti dopo la data di chiusura del bilancio (per molti il 31 dicembre 2013) ma che forniscono evidenza ed integrano l’informazione di situazioni non esistenti alla data di chiusura e pertanto di competenza dell’anno in corso.

Questi però devono essere suddivisi a loro volta in due distinti casi:

- Caso in cui l’evento comporta una variazione significativa dell’assetto patrimoniale e finanziario della società: occorrerà fornire adeguata e “ricca” informativa sia in Nota Integrativa che in Relazione sulla Gestione;

- Caso in cui invece l’evento non comporta una variazione significativa dell’assetto patrimoniale e finanziario della società: basterà dare adeguata informativa solo in Relazione sulla Gestione.

Riepilogo Eventi Successivi

Esempi di fatti successivi che devono essere recepiti nel bilancio:

Esempi di fatti successivi che devono essere recepiti nel bilancio:

- La definizione dopo la chiusura dell’esercizio di una causa legale in essere alla data di bilancio per un importo diverso da quello prevedibile a tale data;

- Il deterioramento della situazione finanziaria di un debitore, confermata dal fallimento dello stesso dopo la data di chiusura; pertanto è necessario operare una adeguata svalutazione;

- La vendita di prodotti giacenti a magazzino a fine anno a prezzi inferiori rispetto al costo fornisce l’indicazione di un minor valore di realizzo alla data di bilancio;

- La determinazione dopo la chiusura dell’esercizio di un premio da corrispondere a dipendenti quale emolumento per le prestazioni relative all’esercizio chiuso;

- La scoperta di un errore o di una frode.

Esempi di fatti successivi che non devono essere recepiti nel bilancio:

- La diminuzione nel valore di mercato di taluni titoli nel periodo successivo rispetto alla chiusura dell’esercizio, in quanto tale riduzione riflette condizioni di mercato intervenute dopo la chiusura dell’esercizio;

- La distruzione di impianti di produzione causata da calamità;

- La perdita derivante delle parità di cambio con valute estere;

- Le operazioni di natura straordinaria (fusioni, scissioni, conferimenti, ecc.) deliberate dopo la chiusura dell’esercizio;

- L’annuncio di un piano di dismissioni di importanti attività;

- L’emissione di un prestito obbligazionario;

- L’aumento di capitale.

Una terza tipologia di fatti successivi, sono individuati dal nuovo OIC 29 quelli che possono incidere sulla continuità aziendale.

La continuità aziendale Una terza tipologia di fatti successivi, sono individuati dal nuovo OIC 29 quelli che possono incidere sulla continuità aziendale. Gli esempi proposti sono i seguenti:

- gli amministratori manifestano l'intenzione di proporre la liquidazione della società o di cessare l'attività operativa;

- un peggioramento nel risultato di gestione e nella posizione finanziaria della società dopo la chiusura dell'esercizio può determinare l'esigenza di valutare se, nella redazione del bilancio d'esercizio, sia ancora appropriato applicare il presupposto della continuità aziendale.

L'esistenza di perdite che incidono sul capitale fa scattare un campanello d'allarme circa la permanenza del requisito di continuità aziendale. Secondo l’OIC 5 il momento a partire dal quale si devono applicare i criteri di liquidazione è dalla data di inizio della gestione di liquidazione (iscrizione nomina liquidatori in Registro Imprese) a meno che venga disposta la continuazione dell’attività di impresa ai sensi dell’art. 2487, 1° comma lettera c), si pur con una gestione di tipo conservativo e non dinamico. Due problemi di rilevante importanza pratica: …

- Problema 1: se, in ipotesi del venir meno della validità del postulato del going concern nel corso dell’esercizio, si possano abbandonare i criteri di funzionamento e passare ai criteri di liquidazione nella redazione del bilancio (o, prima ancora, di eventuali bilanci infrannuali, come ad esempio la situazione patrimoniale ex artt. 2446 e 2447) a prescindere e quindi senza la formale messa in liquidazione della società.

- Problema 2: se e con quali modalità si debba tener conto dello stato di liquidazione nella redazione del bilancio del precedente esercizio, quando l’inizio della formale liquidazione è vicino alla data di chiusura dell’esercizio;

Problema 1. (venir meno del postulato del Going Concern): Principio generale: …l’abbandono dei criteri di funzionamento deve avvenire nel momento in cui l’azienda non costituisca più un complesso produttivo funzionante... (cessazione attività produttiva). Fino a quel momento non è lecito abbandonare i criteri “di funzionamento” ma è necessario applicarli nella prospettiva della cessazione dell’attività e della liquidazione dell’impresa. Infatti:

- gli amministratori conservano il potere di gestire la società, seppure a fini conservativi dell’integrità del patrimonio sociale;

- l’assemblea che nomina i liquidatori può disporre la continuazione dell’attività (resta valido il postulato del going concern);

- tutte le cause di scioglimento previste dall’art. 2484 comma 1 (eccetto la n. 4) non incidono sulla funzionalità dell’impresa.

Il principio Oic 5, paragrafo 7, chiarisce che, affinché si possa parlare di continuità, occorre che l'azienda sia destinata a funzionare almeno per i 12 mesi successivi dalla chiusura dell'esercizio.

Problema 2. (criteri di redazione del bilancio precedente in ipotesi di liquidazione già deliberata o imminente). Vediamo cosa dicono i testi sacri:

IFRS “Fatti intervenuti dopo la data di riferimento del bilancio”, precisano che “l’entità non deve preparare il proprio bilancio seguendo i criteri propri di un’azienda in funzionamento se la direzione aziendale decide dopo la data di riferimento del bilancio di porre l’entità in liquidazione o di cessare l’attività o che non ha altra realistica alternativa che fare ciò”.

OIC – “Continuità aziendale” precisano che “se il presupposto della continuità aziendale non risulta essere più appropriato al momento della redazione del bilancio, è necessario che nelle valutazioni di bilancio si tenga conto degli effetti della mancanza di continuità aziendale”.

Dunque, anche i principi contabili nazionali ed internazionali confermano l’indirizzo che già emerge dall’interpretazione delle disposizioni del codice civile: prima della data di inizio della gestione di liquidazione e della cessazione dell’attività non è possibile abbandonare i criteri di funzionamento.

In caso di presupposto della continuità aziendale non appropriato al momento della redazione del bilancio, è necessario che nelle valutazioni di bilancio si tenga conto degli effetti del venire meno della continuità aziendale (si rinvia all'OIC 5).

Gli amministratori, però, nella redazione del bilancio del precedente esercizio, pur utilizzando i “criteri di funzionamento”, terranno conto degli effetti che la liquidazione della società, imminente o già deliberata, produce sulla composizione del suo patrimonio e sul valore recuperabile delle sue attività applicando i criteri di valutazione previsti dall’art. 2426 c.c. con le modalità precisate dall’OIC 5 con riferimento al rendiconto sulla gestione degli amministratori.

Perdite fiscali ed imposte anticipate. Il ripetersi di situazioni di perdite rende sempre più problematica l'iscrizione (o il mantenimento) all'attivo di attività per imposte anticipate, secondo i rigorosi criteri che sono stati fissati dall'OIC 25. In ogni caso il beneficio fiscale è iscritto a bilancio se sussistono contemporaneamente le seguenti condizioni:

- esiste una ragionevole certezza di ottenere in futuro imponibili fiscali che potranno assorbire le perdite riportabili, entro il periodo nel quale le stesse sono deducibili secondo la normativa tributaria;

- le perdite in oggetto derivano da circostanze ben identificate, ed è ragionevolmente certo che tali circostanze non si ripeteranno.

Le novità contabili

Dopo l’approvazione in via definitiva del testo relativamente ai principi contabili OIC 28 Patrimonio netto; OIC 32 Strumenti finanziari derivati e l’abrogazione dell’OIC 7 sui certificati verdi, nel corso del 2019 l’attività dell’OIC si è orientata:

- OIC 19 quello sui Debiti, e in particolare le modalità per l’eliminazione contabile di un debito;

- OIC ancora in bozza riguardo il “Passaggio ai principi contabili nazionali”; in particolare la bozza propone le modalità di redazione del primo bilancio redatto secondo le disposizioni del codice civile e dei principi contabili nazionali da parte di una società che in precedenza redigeva il bilancio in conformità ad altre regole (ad esempio gli IFRS).

- OIC inerente il Discussion Paper Ricavi, con lo scopo di raccogliere contributi da parte della comunità interessata. Trattasi di un documento con finalità meramente consultiva e non contengono posizioni o orientamenti assunti dall’OIC.

Ricordiamo che il Decreto Legislativo 139/2015 non ha apportato alcun cambiamento alla vigente disciplina per la contabilizzazione dei contratti di leasing. Le ragioni di tale scelta sono illustrate nella Relazione al D.Lgs. 139/2015 nella quale si spiega che "si è ritenuto … preferibile mantenere l’attuale impianto normativo in attesa che si definisca il quadro regolatorio internazionale sul leasing e si possa, quindi, riorganizzare la materia in modo complessivo".

L’OIC ha iniziato una survey per raccogliere l’opinione degli operatori nella prospettiva di ottenere gli elementi necessari per promuovere in sede legislativa un’eventuale modifica del piano regolamentare vigente.

Schemi di bilancio. Con la Riforma Bilancio, schema di decreto legislativo 139/2015, sono stati introdotti Bilanci diversificati in base alle dimensioni della società, al totale dell’attivo, ricavi e dipendenti occupati durante l’esercizio. In particolare:

- Micro Imprese: sono definite micro imprese quelle che non superano almeno 2 dei seguenti limiti: Totale Attivo 350 mila euro, Ricavi netti 700 mila euro, n° medio di dipendenti 10;

- Piccole Imprese: Totale attivo 4 milioni di euro, Ricavi netti 8 milioni di euro, n° dipendenti 50;

- Medie Imprese: Totale attivo 20 milioni di euro, Ricavi netti 40 milioni di euro, n° dipendenti 250;

- Grandi imprese: sono le imprese che superano almeno 2 dei suddetti limiti di totale attivo, ricavi netti o numero di dipendenti.

- Anche i Gruppi sono stati distinti i 3 classi:

- piccoli gruppi,

- medi;

- grandi

sulla base degli stessi parametri applicati alle imprese. Per ognuna di queste categorie dimensionali, la Riforma dei Bilanci ha introdotto Bilanci diversificati che sono:

- Bilancio super abbreviato per le micro-imprese;

- Bilancio abbreviato per le imprese di piccole dimensioni;

- Bilancio ordinario per le imprese di medio-grandi dimensioni.

La valutazione dei titoli dell’attivo circolante

Nel corso del 2019 e in particolare con il DM del 15 luglio 2019 è stata prorogata una precedente disposizione contenuta nel DL 119/2018 che prevedeva l’applicazione della deroga al criterio di generale di valutazione dei titoli iscritti fra l’attivo circolante ovvero l’attivazione dell’opzione di non svalutare i titoli iscritti nell’attivo circolante per evitare perdite di carattere temporaneo. Nel merito i riferimenti normativi sono:

- OIC 20 ”I titoli destinati a permanere durevolmente nel patrimonio aziendale si iscrivono tra le immobilizzazioni, gli altri vengono iscritti nel circolante. Ai fini di determinare l’esistenza della destinazione a permanere durevolmente nel patrimonio della società si considerano, oltre alle caratteristiche dello strumento, la volontà della direzione aziendale e l’effettiva capacità della società di detenere i titoli per un periodo prolungato di tempo. In relazione alle proprie strategie aziendali è possibile che gli organi amministrativi, nel rispetto del criterio della destinazione economica, destinino un portafoglio di titoli della medesima specie, in parte ad investimento duraturo, da iscriversi nell’attivo immobilizzato, in parte alla negoziazione, da iscriversi nell’attivo circolante.”

- Art. 2426 c. 1, n. 1 “…le immobilizzazioni rappresentate da titoli sono rilevate in bilancio con il criterio del costo ammortizzato, ove applicabile”.

- Art. 2426, comma 1, n. 9 c.c. “…i titoli… che non costituiscono immobilizzazioni sono iscritti al costo di acquisto, calcolato secondo il numero 1), ovvero al valore di realizzazione desumibile dall’andamento del mercato, se minore”.

E’ evidente che rimane ferma la regola generale secondo cui i titoli non immobilizzati sono sempre e comunque valutati in base al minor valore fra il costo ammortizzato, ed il valore di realizzazione desumibile dall'andamento del mercato.

Novità fiscali, la legge di bilancio 2020

La rivalutazione dei terreni e delle partecipazioni (art. 1 c. 693-694 della Legge L. 160/2019) ha riaperto le disposizioni in materia di rivalutazione di partecipazioni non quotate e di terreni con il pagamento dell’imposta sostitutiva con aliquota unica del 11% sul valore di perizia. La rivalutazione riguarderà i beni risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2018 e dovrà essere effettuata nel bilancio dell’esercizio in corso al 31 dicembre 2019. Il termine è il 30 giugno 2020, data entro il quale occorrerà individuare un professionista abilitato che rediga e asseveri la perizia di stima della partecipazione o del terreno e versare l’imposta sostitutiva.

Il ripristino dell’ace. Già con il 2019 è stata ripristinata l’ACE che si applica, quindi, senza soluzione di continuità rispetto al 2018. È stato ridotto il coefficiente di remunerazione del capitale che per il 2019 è nella misura dell’1,3%: il reddito detassato è, quindi, pari a 13.000 euro per ogni milione di euro di incrementi di capitale rilevanti.

Le compensazioni. Allineate alle regole IVA, le modalità di utilizzo in compensazione dei crediti IRPEF/IRES/IRAP (e relative addizionali e sostitutive) emergenti dalle relative dichiarazioni. Quindi tutti i crediti di importo maggiore a 5 mila euro maturati dal 2019 in poi si possono compensare come segue:

- Iva: dal decimo giorno successivo a quello di presentazione della dichiarazione annuale/istanza.

- Irpef/ires/irap: si potranno compensare automaticamente a partire da gennaio 2020 ma solo a seguito della presentazione della dichiarazione dalla quale emerge il relativo credito, munita del visto di conformità.

Il credito d’imposta per investimenti in beni strumentali. Per gli investimenti in beni strumentali effettuati nel 2020, in sostituzione della proroga di super-ammortamenti e iper-ammortamenti, è previsto un nuovo credito d’imposta. Il credito d’imposta “generale”, relativo agli investimenti in beni materiali strumentali nuovi e non “4.0”, è riconosciuto:

- nella misura del 6% del costo;

- nel limite massimo di costi ammissibili pari a 2 milioni di euro.

Per gli investimenti in beni “4.0” il credito d’imposta è riconosciuto nella misura del:

- 40% per la quota di investimenti fino a 2,5 milioni di euro;

- 20% per gli investimenti tra 2,5 e 10 milioni di euro.

Per gli investimenti relativi a beni immateriali il credito d’imposta è riconosciuto:

- nella misura del 15% del costo;

- nel limite massimo di costi ammissibili pari a 700.000,00 euro.

Il credito d’imposta:

- è utilizzabile in compensazione, con tributi e contributi, mediante il modello F24;

- spetta per i beni materiali (sia “ordinari” che “4.0”) in cinque quote annuali di pari importo (1/5 all’anno) e per i soli investimenti in beni immateriali in tre quote annuali (1/3 all’anno);

- nel caso di investimenti in beni materiali “ordinari” è utilizzabile a decorrere dall’anno successivo a quello di entrata in funzione dei beni, mentre per gli investimenti in beni “Industria 4.0” a decorrere dall’anno successivo a quello dell’avvenuta interconnessione.

Nella fattura di acquisto dei beni deve essere riportato il riferimento normativo dell’agevolazione.

Il credito d’imposta per ricerca e sviluppo, innovazione e formazione. E’ stato introdotto un nuovo credito d’imposta per gli investimenti in ricerca e sviluppo, in transizione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative.

Per le attività di ricerca e sviluppo agevolabili, il credito d’imposta spetta:

- in misura pari al 12% della relativa base di calcolo;

- nel limite massimo di 3 milioni di euro.

Per le attività di innovazione tecnologica, il credito d’imposta è riconosciuto:

- in misura pari al 6% della relativa base di calcolo o al 10% in caso di obiettivo di transizione ecologica o di innovazione digitale 4.0;

- nel limite massimo di 1,5 milioni di euro.

Il credito d’imposta è utilizzabile:

- esclusivamente in compensazione mediante il modello F24;

- in tre quote annuali di pari importo;

- a decorrere dal periodo d’imposta successivo a quello di maturazione;

- subordinatamente all’adempimento dei previsti obblighi di certificazione.

E’ stato prorogato di un anno il credito d’imposta per la formazione 4.0, con alcune modifiche. Alle piccole imprese il credito d’imposta spetta:

- nella misura del 50% delle spese ammissibili;

- nel limite massimo annuale di 300.000 euro.

Per le medie imprese, l’agevolazione spetta:

- in misura pari al 40% delle spese ammissibili;

- nel limite massimo annuale di 250.000 euro.

Per le grandi imprese, l’agevolazione spetta:

- in misura pari al 30% delle spese ammissibili;

- nel limite massimo annuale di 250.000 euro.

Le novità Imu e Tasi. Per gli immobili strumentali è confermata, per il periodo d’imposta 2019 la deducibilità al 50%, dal reddito di impresa e di lavoro autonomo, dell’IMU. Tale deducibilità IMU aumenta nella misura del:

- 60%, per i periodi d’imposta 2020 e 2021;

- 100%, per i periodi d’imposta successivi.

A decorrere da gennaio 2020 viene abolita la TASI e viene riscritta la disciplina dell’IMU. Rimane sostanzialmente invariato:

- il presupposto impositivo;

- i soggetti passivi;

- la definizione di abitazione principale e relative pertinenze;

- le modalità di determinazione della base imponibile;

- le riduzioni della base imponibile;

- le fattispecie di immobili esenti.

Rimangono invariati i termini di versamento.

Gli appalti e subappalti: mod. F24 relative al versamento delle ritenute fiscali. E’ stato introdotto l’obbligo, a partire dall’1 gennaio 2020, per i soggetti che affidano ad un’impresa l’esecuzione di opere/servizi di importo complessivo annuo maggiore o uguale a 200.000 euro tramite contratti di appalto/subappalto caratterizzati da prevalente utilizzo di manodopera presso le sedi di attività del committente e utilizzo di beni strumentali di proprietà di quest'ultimo o ad esso riconducibili, di richiedere a tali imprese, obbligate a rilasciare, copia dei mod. F24 relative al versamento delle ritenute fiscali operate sulle retribuzioni dei lavoratori impiegati direttamente nell’opera/servizio da appaltatori/subappaltatori. Entro 5 giorni lavorativi successivi la scadenza dei versamenti, l’impresa (sub)appaltatrice/affidataria, dovrà trasmettere al committente un elenco di tutti i lavoratori che il mese precedente sono stati direttamente impiegati nell’esecuzione dell’opera/servizio e il dettaglio delle ritenute fiscali eseguite nel mese precedente nei confronti di ciascun singolo lavoratore.

Nel caso in cui l’impresa (sub)appaltatrice/affidataria non abbia ottemperato agli obblighi, il committente dovrà sospendere il pagamento dei corrispettivi maturati sino a concorrenza del 20% del valore complessivo dell'opera/servizio ovvero per un importo pari all'ammontare delle ritenute non versate rispetto ai dati risultanti dalla documentazione trasmessa, dandone comunicazione entro 90 giorni alla competente Agenzia delle Entrate. In caso di inottemperanza, il committente è chiamato a pagare una somma pari alla sanzione irrogata all'impresa inadempiente.

Tali obblighi non trovano applicazione qualora le imprese (sub)appaltatrici/affidatarie comunichino al committente, allegando relativa certificazione, la sussistenza dei seguenti requisiti all'ultimo giorno del mese precedente a quello della scadenza:

- essere in attività da almeno 3 anni, essere in regola con gli obblighi dichiarativi e aver eseguito, nel triennio precedente, complessivi versamenti registrati nel conto fiscale per un importo ≥ 10% dell'ammontare dei ricavi/compensi risultanti dalle dichiarazioni medesime;

- assenza di iscrizioni a ruolo e/o accertamenti esecutivi e/o avvisi di addebito affidati all’Agente della riscossione relativi ad IRES, IRAP, ritenute e contributi previdenziali per importi > 50.000 euro per i quali siano ancora dovuti pagamenti (termini di pagamento già scaduti) e per i quali non siano stati accordati provvedimenti di sospensione, ad eccezione delle somme oggetto di piani di rateazione per i quali non sia intervenuta decadenza.

Il reverse charge per somministrazione di manodopera E’ stato esteso il reverse charge alle “prestazioni di servizi effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati comunque denominati caratterizzati da prevalente utilizzo di manodopera presso le sedi di attività del committente con l’utilizzo di beni strumentali di proprietà di quest’ultimo o ad esso riconducibili in qualunque forma” dell’importo annuo > 200.000 Euro. Sono previste delle deroghe e riguardano le operazioni effettuate nei confronti:

- dei soggetti rientranti nello split payment;

- delle agenzie per il lavoro come le agenzie di intermediazione, agenzie di ricerca e selezione del personale, etc.

Il fringe benefit sulle auto in uso promiscuo Per i veicoli concessi in uso promiscuo ai dipendenti e per i contratti stipulati dal 1° di luglio 2020, la percentuale di determinazione del fringe benefit varia a seconda del livello di emissioni di anidride carbonica. In particolare:

- per i veicoli con valori di emissione di CO2 non superiore a 60g/km, si assume il 25% dell’importo corrispondente a una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle Tabelle nazionali dell’ACI;

- per i veicoli con valori di emissione di CO2 superiori a 60 g/km ma non a 160g/km, la suddetta percentuale è pari al 30%;

- per i veicoli con valori di emissione di CO2 superiori a 160 g/km ma non a 190 g/km, la suddetta percentuale è pari al 40% per l’anno 2020 e al 50% a decorrere dal 2021;

- per i veicoli con valori di emissione di CO2 superiore a 190 g/km, la suddetta percentuale è pari al 50% per l’anno 2020 e al 60% a decorrere dal 2021.