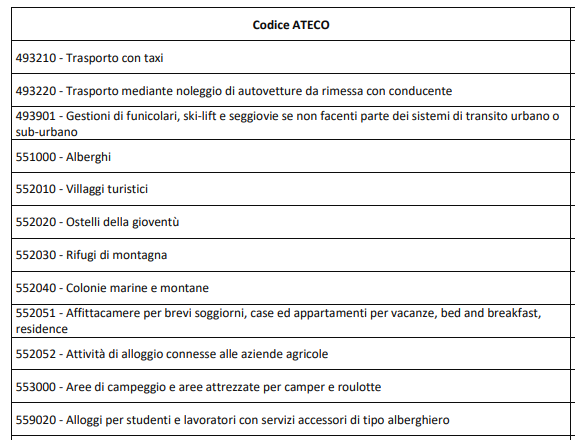

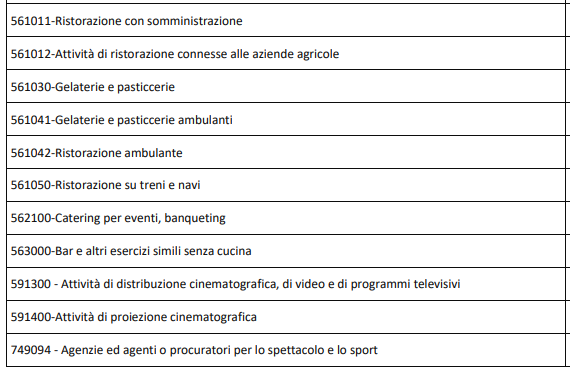

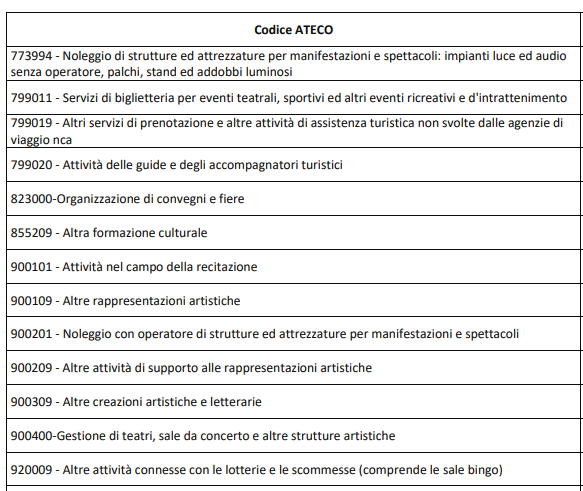

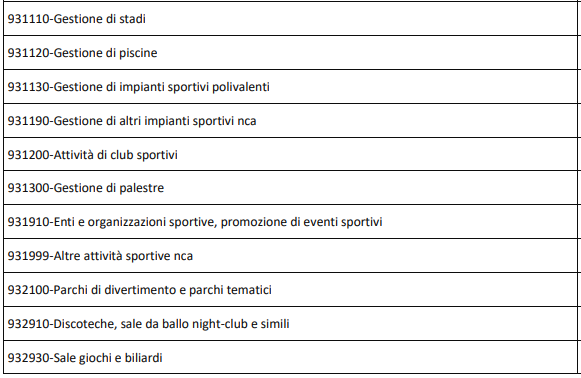

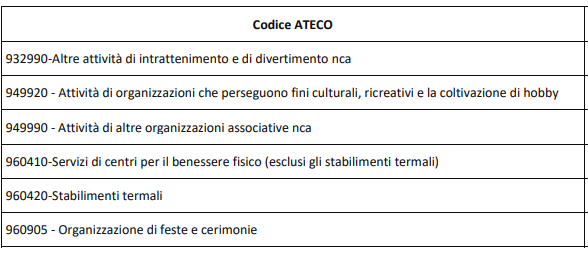

L'art. 8 del Dl 137/2020 (Decreto Ristori) ha stabilito che per le imprese operanti nei settori riportati nella tabella sottostanti, indipendentemente dal volume di ricavi e compensi registrato nel periodo d'imposta precedente, il credito d'imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d'azienda di cui all’articolo 28 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, spetta altresì con riferimento a ciascuno dei mesi di ottobre, novembre e dicembre:

L'art. 8 rimanda la sua applicazione a quanto già stabilito nei mesi scorsi dall'art. 28 del Dl Rilancio con la sola differenza che, per l'ultimo trimestre del 2020, non è prevista alcuna verifica di soglia di ricavo/compenso.

Il citato art. 28 riconosce:

- ai soggetti esercenti attività di impresa, arte o professione

- con ricavi o compensi non superiori a 5 milioni di euro nel periodo di imposta 2019

- un credito di imposta pari al 60% dell’ammontare del canone di locazione, di leasing o di concessione di immobili a uso non abitativo destinati allo svolgimento dell’attività industriale, commerciale, agricola, di interesse turistico, o all’esercizio abituale della professione dell’attività di lavoro autonomo

Per quanto riguarda l’ambito soggettivo di applicazione l’Agenzia delle Entrate ha precisato che tale bonus è rivolto a:

- imprenditori individuali e società in nome collettivo e in accomandita semplice che producono reddito di impresa indipendentemente dal regime contabile adottato

- società per azioni e in accomandita per azioni, le società a responsabilità limitata, le società cooperative e le società di mutua assicurazione

- gli enti pubblici e privati diversi dalle società che hanno per oggetto esclusivo o principale l'esercizio di attività commerciali

- stabili organizzazioni di soggetti non residenti

- persone fisiche e associazioni che esercitano arti e professioni e quindi producono reddito di lavoro autonomo

- soggetti in regime forfetario

- imprenditori e imprese agricole che determinano il reddito su base catastale o che producono reddito di impresa

Esclusi invece dalla possibilità di fruire del bonus gli occasionali.

Per quanto riguarda l’ambito oggettivo l’Agenzia sottolinea come il legislatore abbia assimilato alla locazione:

- i contratti di leasing, in particolare nella Circolare viene precisato che si deve trattare di contratti di leasing operativi o di godimento e non deve invece trattarsi di contratti di leasing finanziario.

- i contratti di servizi a prestazioni complesse, quali ad esempio centri sportivi, villaggi turistici, gallerie commerciali o coworking

- i contratti di affitto di azienda purchè sia compreso almeno un immobile.

In ogni caso si deve trattare di immobili che, indipendentemente dalla categoria catastale, siano destinati allo svolgimento di attività:

- industriale

- commerciale

- artigianale

- agricole

- di interesse turistico

L’Agenzia precisa che anche gli immobili adibiti promiscuamente all’esercizio di arte o professione e all’uso personale o familiare del contribuente rientrano nell’ambito di applicazione del credito, nella misura però del 50% del canone di locazione, a meno che il soggetto non disponga nello stesso Comune di altro immobile destinato in modo esclusivo all’esercizio dell’arte o della professione, in quanto in tal caso è riconosciuto il credito di imposta solo con riferimento a questo ultimo immobile.

Si ricorda che la misura del credito corrisponde al:

- 60% sui i canoni di locazione

- 30% sui canoni dei contratti di affitto di azienda

Come già precisato dall’Agenzia delle Entrate in riferimento al credito di imposta per botteghe e negozi (valido per il solo mese di marzo 2020 - Dl Cura Italia), per poter beneficiare del credito di imposta il canone deve essere corrisposto e pertanto matura solo dopo il relativo pagamento.

Inoltre, sempre analogamente al credito di imposta per botteghe e negozi, nel caso in cui le spese condominiali siano pattuite nel contratto unitariamente al canone di locazione, anch’esse concorrono alla determinazione del credito di imposta.

Si conferma che è prevista la cessione del credito.

Tale credito di imposta è infatti cedibile:

- al locatore a titolo di pagamento del canone, con la necessità da parte del locatario di corrispondere al locatore la differenza tra il canone dovuto e il credito di imposta

- ad altri soggetti, compresi istituti di credito e intermediari finanziari

Sarà compito dell’Amministrazione Finanziaria verificare in capo al cedente la sussistenza dei requisiti e la corretta determinazione e utilizzo del credito e in capo al cessionario la regolarità nell’utilizzo.

Circa le modalità per la fruizione, il credito di imposta è utilizzabile:

- in compensazione nel modello F24 da presentare esclusivamente tramite i servizi messi a disposizione dall’Agenzia delle Entrate, utilizzando il codice tributo 6920

- nella dichiarazione dei redditi relativa al 2020, cioè relativa al periodo di imposta di pagamento del canone, con indicazione dell’importo del credito di imposta nel quadro RU avendo cura di specificare l’importo utilizzato in dichiarazione e l’importo compensato i F24; il residuo sarà riportabile nei periodi di imposta successivi ma non può essere chiesto a rimborso.

Le modalità per la fruizione del credito di imposta sono le stesse anche per il cessionario, con l’unica precisazione che la parte di credito non utilizzata può essere oggetto di ulteriore cessione solo nello stesso anno e inoltre non può essere utilizzata negli anni successivi e non può essere chiesta a rimborso.

L’Agenzia precisa inoltre che il componente positivo non concorre alla formazione della base imponibile delle imposte sui redditi, dell’IRAP.

In ultimo si rileva che, tale credito rientra nell'ambito delle disposizioni previste in ambito europeo nel "Quadro temporaneo per le misure di aiuto di Stato a sostegno dell'economia nell'attuale emergenza del COVID-19".

Il Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19 è stato pubblicato il 19 marzo 2020 ed è stato integrato con altri tre emendamenti (3 aprile, 8 maggio e 29 giugno). Tra gli altri, il documento rende ammissibili gli aiuti di importo limitato, ossia agevolazioni fiscali, garanzie, prestiti, fino ad un massimo di 800.000 euro per impresa concedibile fino al 31 dicembre 2020. Tali aiuti non possono essere erogati ad imprese che si trovavano già in uno stato di difficoltà al 31 dicembre 2019.