La Cupe è la Certificazione degli Utili e degli altri Proventi Equiparati corrisposti; tale certificazione dev'essere trasmessa telematicamente e consegnata al soggetti interessati entro il 16 marzo dell'anno successivo; i soggetti interessati sono i soggetti residenti nel territorio dello Stato percettori di utili derivanti dalla partecipazione a soggetti Ires, residenti e non residenti, in qualunque forma corrisposti.

Quali sono i riferimenti normativi?

- l’art. 4, commi 6-ter e 6-quater, del D.P.R. 22 luglio 1998, n. 322;

- l’art. 47, comma 1, del TUIR;

- l’art. 44, comma 2, lett. a), del TUIR;

- l’art. 44, comma 1, lett. f), del TUIR;

- l’art. 98 del TUIR;

La Cupe non dev'essere rilasciata nel caso di utili e agli altri proventi assoggettati a ritenuta a titolo d’imposta o ad imposta sostitutiva ai sensi degli artt. 27 e 27-ter del D.P.R. 29 settembre 1973, n. 600 e può non essere prodotta nel caso di utili e proventi relativi a partecipazioni detenute nell’ambito di gestioni individuali di portafoglio di cui all’art. 7 del Decreto Legislativo 21 novembre 1997, n. 461.

Chi sono i soggetti tenuti a predisporre la Cupe?

- società ed enti emittenti ex art. 73, comma 1, lettera a e b del Tuir;

- le casse che aderiscono al Monte Titoli Spa;

- gli intermediari aderenti al sistema di deposito accentrato gestito dalla Monte Titoli S.p.A.;

- i rappresentanti fiscali in Italia degli intermediari non residenti aderenti al sistema Monte Titoli

- S.p.A.;

- le società fiduciarie e le imprese d'investimento;

- ogni altro sostituto d’imposta che interviene nella riscossione di utili o proventi equiparati derivanti

- da azioni o titoli

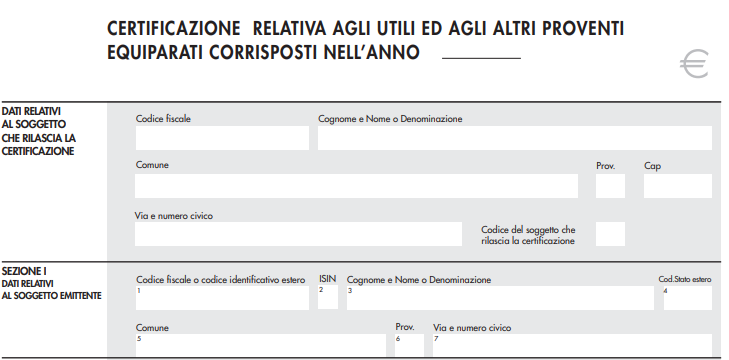

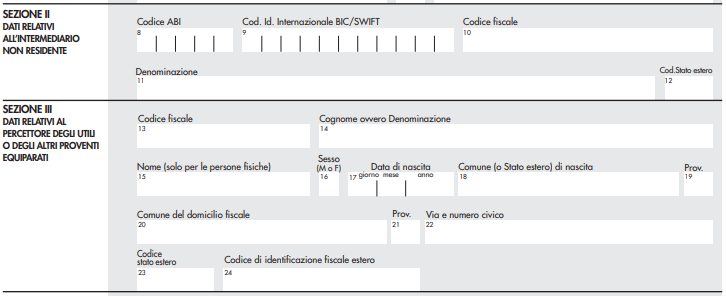

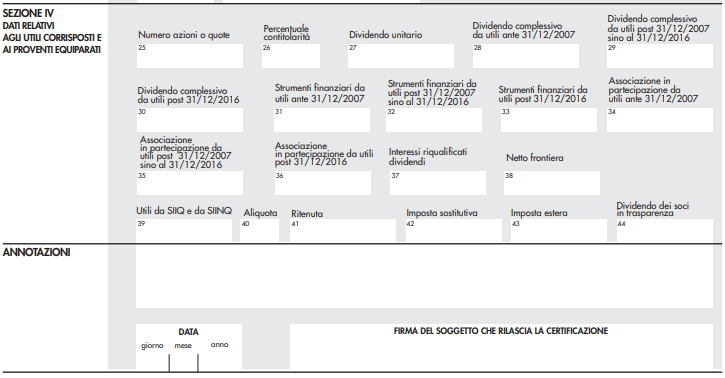

Il modello della Cupe è il seguente:

I dati relativi agli utili corrisposti ed ai proventi equiparati debbono essere inseriti nella sezione IV.

Sul tema è importante ricordare che "per effetto delle modifiche apportate dall’art. 1, commi da 999 a 1006, della legge 27 dicembre 2017, n. 205 (legge di bilancio 2018), il trattamento fiscale degli utili percepiti dal 1° gennaio 2018 dalle persone fisiche, conseguiti al di fuori dell’esercizio di una attività di impresa commerciale e derivanti dal possesso e dalla cessione di partecipazioni qualificate, è stato uniformato a quello previsto per le partecipazioni di natura non qualificata, prevedendo una omogenea tassazione a titolo di imposta. Tuttavia, alle distribuzioni di utili derivanti da partecipazioni qualificate in società ed enti soggetti all’imposta sul reddito delle società formatesi con utili prodotti fino all’esercizio in corso al 31 dicembre 2017, la cui distribuzione venga deliberata nel periodo compreso tra il 1º gennaio 2018 ed il 31 dicembre 2022 continuano ad applicarsi le previgenti disposizioni, come da ultimo modificate dal decreto 26 maggio 2017" (vedi risoluzione n°56/2019).

Per quanto riguarda i dividendi percepiti da società di capitali la normativa non ha subito modifiche e pertanto gli stessi non concorrono alla formazione del reddito imponibile nella misura del 95%. Su tali dividendi non viene applicata alcuna ritenuta.

Gli utili percepiti dagli enti non commerciali concorrono alla formazione del reddito imponibile nella misura del 100% del loro ammontare (77,74% se si tratta di utili prodotti fino all’esercizio in corso al 31 dicembre 2016).

La novità 2020 riguarda i dividendi corrisposti alle società semplici che si intendono percepiti per trasparenza dai rispettivi soci con conseguente applicazione del corrispondente regime fiscale. La certificazione dovrà dunque essere compilata con l'indicazione dei dati dei soci delle società semplici, che hanno percepito dividendi sui quali non è stata applicata la ritenuta o l’imposta sostitutiva. Le istruzioni per la compilazione della Cupe sono state aggiornate l'11 febbraio scorso; tale aggiornamento si è reso necessario per sottolineare quanto appena indicato nelle righe soprastanti in merito alla nuova scadenza (per il primo anno fissata il 16 marzo) ed alla nuova fiscalità applicata sui dividendi percepiti dai soci di società semplice.