Il presente principio di revisione definisce tre tipologie di giudizi con modifica, in particolare:

- il giudizio con rilievi,

- il giudizio negativo e,

- la dichiarazione di impossibilità di esprimere un giudizio.

La decisione su quale tipologia di giudizio con modifica sia appropriata dipende:

- dalla natura dell’aspetto che dà origine alla modifica, vale a dire, se il bilancio sia significativamente errato oppure, nel caso di impossibilità di acquisire elementi probativi sufficienti ed appropriati, possa esserlo;

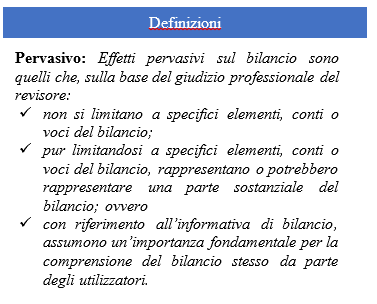

- dal giudizio professionale del revisore in merito alla pervasività degli effetti o dei possibili effetti dell’aspetto che dà origine alla modifica sul bilancio.

L’obiettivo del revisore è quello di esprimere in modo chiaro un giudizio con modifica appropriato sul bilancio, necessario quando:

- il revisore concluda che, sulla base degli elementi probativi acquisiti, il bilancio nel suo complesso contenga errori significativi; ovvero

- il revisore non sia in grado di acquisire elementi probativi sufficienti ed appropriati per concludere che il bilancio nel suo complesso non contenga errori significativi.

Tipologia di modifica al giudizio del revisore

Giudizio con rilievi: Il revisore deve esprimere un giudizio con rilievi laddove:

- avendo acquisito elementi probativi sufficienti ed appropriati, concluda che gli errori, singolarmente o nel loro insieme, siano significativi, ma non pervasivi, per il bilancio; ovvero

- non sia in grado di acquisire elementi probativi sufficienti ed appropriati sui quali basare il proprio giudizio, ma concluda che i possibili effetti sul bilancio degli eventuali errori non individuati potrebbero essere significativi ma non pervasivi.

Giudizio negativo: Il revisore deve esprimere un giudizio negativo laddove, avendo acquisito elementi probativi sufficienti ed appropriati, concluda che gli errori, singolarmente o nel loro insieme, siano significativi e pervasivi per il bilancio.

Dichiarazione di impossibilità di esprimere un giudizio – ipotesi 1: Il revisore deve dichiarare l’impossibilità di esprimere un giudizio laddove non sia in grado di acquisire elementi probativi sufficienti ed appropriati sui quali basare il proprio giudizio e concluda che i possibili effetti sul bilancio degli eventuali errori non individuati potrebbero essere significativi e pervasivi.

Dichiarazione di impossibilità di esprimere un giudizio – ipotesi 2: Il revisore deve dichiarare l’impossibilità di esprimere un giudizio qualora, in circostanze estremamente rare caratterizzate da molteplici incertezze, egli concluda che, pur avendo acquisito elementi probativi sufficienti ed appropriati su ciascuna singola incertezza, non sia possibile formarsi un giudizio sul bilancio a causa della potenziale interazione delle incertezze e del loro possibile effetto cumulato sul bilancio.

Qualora la direzione impone una limitazione allo svolgimento delle procedure di revisione ed è probabile che ciò renderà necessario esprimere un giudizio con rilievi ovvero dichiarare l’impossibilità di esprimere un giudizio sul bilancio, il revisore deve chiedere alla direzione di rimuovere la limitazione.

Qualora la direzione si rifiuti di rimuovere la limitazione il revisore deve comunicare tale aspetto ai responsabili delle attività di governance, tranne nei casi in cui tutti loro siano coinvolti nella gestione dell’impresa, e deve stabilire se sia possibile svolgere procedure di revisione alternative per acquisire elementi probativi sufficienti ed appropriati.

Qualora il revisore non sia in grado di acquisire elementi probativi sufficienti ed appropriati:

- Se il revisore conclude che i possibili effetti sul bilancio degli eventuali errori non individuati potrebbero essere significativi ma non pervasivi, deve esprimere un giudizio con rilievi; ovvero

- Se il revisore conclude che i possibili effetti sul bilancio degli eventuali errori non individuati potrebbero essere significativi e pervasivi, così che l’espressione di un giudizio con rilievi non sarebbe adeguata per comunicare la gravità della situazione, egli deve:

- recedere dall’incarico di revisione, ove ciò sia fattibile e possibile con riferimento alle leggi ed ai regolamenti applicabili; ovvero

- dichiarare l’impossibilità di esprimere un giudizio sul bilancio, qualora non sia fattibile o possibile recedere dall’incarico prima di emettere la relazione di revisione.

Forma e contenuto della relazione in presenza di un giudizio con modifica

Qualora l’incarico sia conferito ai sensi del D.Lgs. 39/10; il quadro normativo di riferimento è basato sulla corretta rappresentazione e laddove il revisore esprima un giudizio con modifica, egli deve intitolare la sezione contenente il giudizio:

- “Giudizio con rilievi”,

- “Giudizio negativo” o

- “Dichiarazione di impossibilità di esprimere un giudizio”.

- “Giudizio con rilievi”: Se il revisore esprime un giudizio con rilievi in ragione di un errore significativo presente in bilancio, egli deve dichiarare che, a suo giudizio, ad eccezione degli effetti dell’aspetto (degli aspetti) descritto (descritti) nella sezione “Elementi alla base del giudizio con rilievi” il bilancio fornisce una rappresentazione veritiera e corretta della […] in conformità al quadro normativo … Laddove la modifica derivi dall’impossibilità di acquisire elementi probativi sufficienti ed appropriati, il revisore deve utilizzare per il giudizio con modifica la corrispondente espressione “ad eccezione dei possibili effetti di quanto descritto nella sezione “Elementi alla base del giudizio ...”

- “Giudizio negativo”: Laddove il revisore esprima un giudizio negativo, egli deve dichiarare che, a suo giudizio, a causa della rilevanza dell’aspetto (degli aspetti) descritto (descritti) nella sezione “Elementi alla base del giudizio negativo” il bilancio non fornisce una rappresentazione veritiera e corretta della […] in conformità al quadro normativo …

- “Dichiarazione di impossibilità di esprimere un giudizio”: Laddove il revisore dichiari l’impossibilità di esprimere un giudizio per il fatto che non è in grado di acquisire elementi probativi sufficienti ed appropriati, egli deve:

- 1. dichiarare che non esprime un giudizio sul bilancio;

- 2. dichiarare che, a causa della rilevanza dell’aspetto (degli aspetti) descritto (descritti) nella sezione “Elementi alla base della dichiarazione di impossibilità di esprimere un giudizio”, non è stato in grado di acquisire elementi probativi sufficienti ed appropriati su cui basare il proprio giudizio sul bilancio.

Laddove il revisore esprima un giudizio con modifica sul bilancio egli deve:

- rettificare il titolo “Elementi alla base del giudizio” in “Elementi alla base del giudizio con rilievi,” “Elementi alla base del giudizio negativo,” o “Elementi alla base della dichiarazione di impossibilità di esprimere un giudizio”;

- includere in tale sezione una descrizione dell'aspetto che ha dato origine alla modifica.

Qualora un bilancio contenga un errore significativo che attiene:

- a specifici importi di bilancio (inclusa l’informativa di natura quantitativa contenuta nelle note al bilancio), il revisore deve includere nella sezione “Elementi alla base del giudizio” una descrizione e, ove fattibile, una quantificazione degli effetti economici, patrimoniali e finanziari dell’errore. Qualora non sia fattibile quantificare tali effetti, il revisore deve dichiarare tale circostanza nella medesima sezione.

- alle informazioni di natura descrittiva, il revisore deve includere, nella sezione “Elementi alla base del giudizio”, una spiegazione sui motivi per cui le informazioni di bilancio sono errate.

- alla mancata presentazione di informazioni obbligatorie, il revisore deve:

1. discutere con i responsabili delle attività di governance sulla mancata presentazione di tali informazioni;

2. descrivere nella sezione “Elementi alla base del giudizio” la natura delle informazioni omesse;

3. laddove non sia vietato da leggi o regolamenti, includere le informazioni omesse, sempre che ciò sia fattibile e che il revisore abbia acquisito elementi probativi sufficienti ed appropriati sulle informazioni omesse.

Se la modifica al giudizio deriva dall’impossibilità di acquisire elementi probativi sufficienti ed appropriati, il revisore deve includere le ragioni di tale impossibilità nella sezione “Elementi alla base del giudizio”.

Laddove il revisore dichiari l'impossibilità di esprimere un giudizio sul bilancio, la relazione di revisione non deve includere gli elementi richiesti dai paragrafi 28 b) e 28 d) del principio di revisione internazionale (ISA Italia) n. 700. Tali elementi sono:

- un riferimento alla sezione della relazione di revisione in cui vengono descritte le responsabilità del revisore;

- una dichiarazione sul fatto se siano stati acquisiti elementi probativi sufficienti ed appropriati su cui basare il proprio giudizio.

Circostanze in cui è richiesta una modifica al giudizio del revisore

Le Circostanze in cui è richiesta una modifica al giudizio del revisore dipendono da:

- Natura degli errori significativi;

- Natura dell’impossibilità di acquisire elementi probativi sufficienti ed appropriati.

In base alla natura degli errori significativi si possono avere questioni inerenti a:

- appropriatezza dei principi contabili scelti, quindi ad esempio:

- i principi contabili scelti non siano coerenti con il quadro normativo sull’informazione finanziaria applicabile; ovvero

- il bilancio, incluse le relative note, non rappresenti le operazioni e gli eventi sottostanti in modo da conseguire una corretta rappresentazione.

- applicazione dei principi contabili scelti, quindi ad esempio:

- la direzione non abbia applicato i principi contabili scelti in modo coerente con il quadro normativo sull’informazione finanziaria, incluso il caso in cui la direzione non abbia applicato i principi contabili scelti in modo coerente in diversi periodi amministrativi ovvero a operazioni e eventi simili (coerenza nell’applicazione); ovvero

- modalità di applicazione dei principi contabili scelti (quale un errore involontario in fase di applicazione).

- appropriatezza o all'adeguatezza dell’informativa di bilancio, quindi ad esempio:

- il bilancio non includa tutte le informazioni richieste dal quadro normativo sull’informazione finanziaria applicabile;

- le informazioni contenute nel bilancio non siano presentate in conformità al quadro normativo sull’informazione finanziaria applicabile; ovvero

- il bilancio non fornisca le informazioni necessarie per conseguire una corretta rappresentazione.

In base alla natura dell’impossibilità di acquisire elementi probativi sufficienti ed appropriati, si possono avere:

- circostanze fuori dal controllo dell’impresa, quindi ad esempio:

- le registrazioni contabili dell’impresa siano andate distrutte;

- le registrazioni contabili di una componente significativa siano state sequestrate a tempo indeterminato da parte delle autorità competenti.

- circostanze relative alla natura o alla tempistica del lavoro del revisore; ovvero

- l’impresa sia tenuta ad utilizzare il metodo del patrimonio netto per una impresa collegata e il revisore non sia in grado di acquisire elementi probativi sufficienti ed appropriati riguardo l’informativa finanziaria di quest’ultima per valutare se il metodo del patrimonio netto sia stato applicato in modo appropriato;

- la tempistica del conferimento dell’incarico al revisore sia tale da non consentirgli di presenziare all’inventario delle rimanenze di magazzino;

- il revisore stabilisce che non sia sufficiente la sola applicazione di procedure di validità ma i controlli dell’impresa non sono efficaci.

- limitazioni imposte dalla direzione.

- il caso in cui la direzione impedisca al revisore di presenziare agli inventari delle rimanenze di magazzino;

- il caso in cui la direzione impedisca al revisore di richiedere conferme esterne su specifici saldi contabili.

In ogni caso, ricordiamoci che l’impossibilità di svolgere una specifica procedura non costituisce una limitazione della revisione se il revisore è in grado di acquisire elementi probativi sufficienti ed appropriati svolgendo procedure alternative.

Richiami di informativa e paragrafi di altri aspetti - casistiche applicative dell'ISA Italia 706

Richiami di informativa e paragrafi di altri aspetti - casistiche applicative dell'ISA Italia 706

Il principio in esame tratta delle comunicazioni ulteriori che il revisore inserisce nella relazione di revisione qualora egli consideri necessario:

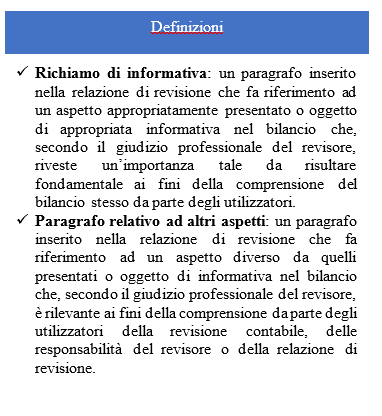

- richiamare l’attenzione degli utilizzatori su uno o più aspetti presentati o oggetto di informativa nel bilancio che rivestano un’importanza tale da risultare fondamentali per la comprensione del bilancio stesso da parte degli utilizzatori; ovvero

- richiamare l’attenzione degli utilizzatori su uno o più aspetti, diversi da quelli presentati o oggetto di informativa nel bilancio, che sono rilevanti ai fini della comprensione da parte degli utilizzatori della revisione contabile, delle responsabilità del revisore o della relazione di revisione.

Regole da seguire per il … Richiamo d’Informativa

Qualora il revisore consideri necessario richiamare l’attenzione degli utilizzatori su un aspetto presentato o oggetto di informativa nel bilancio che, secondo il suo giudizio professionale, riveste un’importanza tale da risultare fondamentale ai fini della comprensione del bilancio stesso da parte degli utilizzatori, egli deve inserire nella relazione di revisione un richiamo d’informativa, a condizione che:

- egli non sia tenuto a esprimere un giudizio con modifica in conformità al principio di revisione internazionale (ISA Italia) n. 705 a causa di tale aspetto;

- l'aspetto non sia stato identificato come un aspetto chiave della revisione da comunicare nella relazione di revisione quando si applica il principio di revisione internazionale (ISA Italia) n. 701.

Laddove il revisore inserisca un richiamo d’informativa nella relazione di revisione, egli deve:

- inserire tale richiamo in una sezione separata della relazione di revisione con un titolo appropriato che comprenda il termine "Richiamo d'informativa";

- inserire nel richiamo di informativa un chiaro riferimento all’aspetto da evidenziare e alla collocazione nel bilancio delle informazioni pertinenti che illustrano compiutamente tale aspetto. Il richiamo d’informativa deve riferirsi unicamente a informazioni presentate o oggetto di informativa nel bilancio;

- indicare che il giudizio del revisore non è espresso con modifica in relazione all’aspetto evidenziato.

L’inserimento di un richiamo d’informativa nella relazione di revisione non influisce sul giudizio del revisore. Infatti un richiamo d’informativa non sostituisce:

- un giudizio con modifica in conformità al principio di revisione internazionale (ISA Italia) n. 705 ove richiesto dalle circostanze di uno specifico incarico di revisione;

- l'informativa in bilancio che la direzione è tenuta a predisporre in base al quadro normativo sull’informazione finanziaria applicabile, o che sia altrimenti necessaria per conseguire una corretta presentazione; ovvero

- l’espressione di un giudizio che, quando esiste un’incertezza significativa relativa ad eventi o circostanze che possono far sorgere dei dubbi significativi sulla capacità dell’impresa di continuare ad operare come un’entità in funzionamento, deve tener conto di quanto previsto dal principio di revisione internazionale (ISA Italia) n. 570.

Esempi … Richiamo d’Informativa

- eventi straordinari o rilevanti avvenuti nel corso dell’esercizio;

- situazioni di incertezza e passività potenziali;

- informazioni relative ai criteri di valutazione delle attività di bilancio;

- obbligo di redazione del bilancio consolidato;

- prestiti obbligazionari;

- cambiamenti nei criteri di valutazione o di contabilizzazione;

- iscrizione delle imposte anticipate su perdite fiscali;

- attività di direzione e coordinamento;

- modifica della vita utile dei beni immobilizzati;

- adesione agli istituti fiscali opzionali.

Regole da seguire per … Altri aspetti

Qualora il revisore consideri necessario comunicare un aspetto diverso da quelli presentati o oggetto di informativa nel bilancio che, a seconda del suo giudizio professionale, è rilevante ai fini della comprensione da parte degli utilizzatori della revisione contabile, delle responsabilità del revisore o della relazione di revisione, il revisore deve inserire un paragrafo relativo ad altri aspetti nella relazione di revisione, a condizione che:

- non sia vietato da leggi o regolamenti;

- l'aspetto non sia stato identificato come un aspetto chiave della revisione contabile da comunicare nella relazione di revisione quando si applica il principio di revisione internazionale (ISA Italia) n. 701.

Quando il revisore include nella relazione di revisione un paragrafo relativo ad altri aspetti, egli deve inserire tale paragrafo in una sezione separata dal titolo "Altri aspetti" o altro titolo appropriato.

Il contenuto di un paragrafo relativo ad Altri aspetti riflette chiaramente il fatto che non è richiesto che tali altri aspetti siano presentati e oggetto di informativa nel bilancio. Il paragrafo relativo ad altri aspetti non comprende le informazioni che leggi, regolamenti o altri principi professionali, per esempio in materia di riservatezza delle informazioni, vietano al revisore di fornire. Esso non comprende neppure le informazioni che è previsto siano fornite dalla direzione.

Esempi … Altri aspetti

- Bilancio del periodo amministrativo precedente non oggetto di revisione contabile: Nel paragrafo relativo ad «Altri aspetti si dichiara che i dati corrispondenti non sono stati sottoposti a revisione contabile. L’indicazione di tale paragrafo non esime il revisore dall’obbligo di acquisire elementi probativi sufficienti ed appropriati sul fatto che i saldi di apertura non contengano errori che influenzano in modo significativo il bilancio.

- Il periodo amministrativo precedente è stato sottoposto a revisione contabile da altro revisore Altri Aspetti: Il bilancio d'esercizio della Società ABC S.p.A. per l'esercizio chiuso al 31 dicembre 20.. è stato sottoposto a revisione contabile da parte di un altro revisore che, il xx aprile 20.., ha espresso un giudizio senza modifica su tale bilancio.

La collocazione nella relazione del paragrafo Richiamo d’Informativa e del paragrafo Altri Aspetti

La collocazione di un richiamo di informativa o di un paragrafo relativo ad altri aspetti nella relazione di revisione dipende:

- dalla natura delle informazioni da comunicare e

- dal giudizio del revisore in merito alla rilevanza di tali informazioni per i potenziali utilizzatori rispetto ad altri elementi che è necessario inserire in relazione in conformità al principio di revisione internazionale (ISA Italia) n. 700.

Quando il richiamo di informativa riguarda il quadro normativo sull’informazione finanziaria applicabile, incluse le circostanze in cui il revisore stabilisce che il quadro normativo sull'informazione finanziaria prescritto da leggi o regolamenti sarebbe altrimenti inaccettabile, il revisore può ritenere necessario collocare il richiamo subito dopo la sezione “Elementi alla base del giudizio” allo scopo di fornire un contesto appropriato al giudizio del revisore.

Quando nella relazione di revisione viene inserita una sezione “Aspetti chiave della revisione contabile”, un richiamo di informativa può essere presentato sia immediatamente prima sia dopo tale sezione, in base al giudizio del revisore in merito alla rilevanza delle informazioni incluse nel richiamo di informativa. Il revisore può inoltre ampliare il titolo "Richiamo di informativa" indicando il contesto, ad esempio "Richiamo di informativa - Eventi successivi", allo scopo di differenziare il richiamo di informativa dai singoli aspetti descritti nella sezione “Aspetti chiave della revisione”.

Quando nella relazione di revisione viene inserita una sezione “Aspetti chiave della revisione contabile” e si ritiene inoltre necessario un paragrafo relativo ad altri aspetti, il revisore può ampliare il titolo "Altri aspetti" indicando il contesto, ad esempio "Altri aspetti - Portata della revisione", allo scopo di differenziare tale paragrafo dai singoli aspetti descritti nella sezione “Aspetti chiave della revisione contabile”.

Laddove si inserisca un paragrafo relativo ad altri aspetti al fine di richiamare l’attenzione degli utilizzatori su un aspetto pertinente ad altri obblighi di reportistica assolti nella relazione di revisione, il paragrafo relativo ad altri aspetti può essere inserito nella sezione “Relazione su altre disposizioni di legge e regolamentari”.

Laddove sia pertinente a tutte le responsabilità del revisore ovvero ai fini della comprensione da parte degli utilizzatori della relazione di revisione, il paragrafo relativo ad altri aspetti può essere inserito in una sezione separata collocata dopo la relazione sulla revisione contabile del bilancio e dopo la relazione su altre disposizioni di legge e regolamentari.

La continuità aziendale in tempi di pandemia (Covid-19)

In base al presupposto della continuità aziendale, il bilancio è redatto assumendo che l’impresa operi e continui ad operare nel prevedibile futuro come un'entità in funzionamento. Quando l’utilizzo del presupposto della continuità aziendale è appropriato, le attività e le passività vengono contabilizzate in base al presupposto che l’impresa sarà in grado di realizzare le proprie attività e far fronte alle proprie passività durante il normale svolgimento dell’attività aziendale. Tale valutazione spetta alla direzione dell’impresa ma è soggetta a verifica da parte del revisore.

Quindi la “continuità aziendale” si sostanzia nella capacità dell’impresa di continuare a:

- costituire un complesso economico funzionante destinato alla produzione di reddito per un prevedibile arco temporale futuro relativo ad un periodo di almeno 12 mesi dalla data di riferimento del bilancio;

- la crisi di impresa non è di per sé una giustificazione sufficiente ad abbandonare i criteri di continuità; tuttavia, in questa condizione, detti criteri vanno applicati con estrema cautela;

- quindi, quando gli amministratori intravedono “significative incertezze” in merito alla capacità dell’azienda di permanere nelle condizioni suddette, nella Nota Integrativa gli Amministratori devono fornire in modo chiaro le informazioni relative a:

- i “fattori di rischio”,

- le “assunzioni effettuate” e

- le “incertezze identificate”,

- eventuali “piani aziendali futuri” volti a fronteggiare dette incertezze,

- le ragioni che qualificano tali incertezze come “significative”,

- le ricadute che possono determinare sulla continuità aziendale.

Qualora gli amministratori concludano ritenendo che:

- non sussistono le condizioni per poter operare in “continuità aziendale” (e che non vi sono quindi ragionevoli alternative alla cessazione dell’attività), ma

- non si sono ancora verificate le condizioni di scioglimento della società ex articolo 2484 cod. civ.,

la valutazione di bilancio deve ancora essere informata a criteri di funzionamento e quindi ispirata alla continuità aziendale, ma occorre tenere conto nella applicazione pratica di tali criteri del limitato orizzonte temporale residuo.

Per la valutazione da parte della direzione rilevano i seguenti elementi:

- il grado di incertezza associato all’esito di un evento o di una circostanza aumenta significativamente quanto più l’evento, la circostanza ovvero l’esito si collocano in un futuro lontano. Solitamente i quadri normativi indicano l’orizzonte temporale entro il quale valutare la capacità dell’impresa di continuare ad operare,

- le dimensioni e la complessità dell’impresa, la natura e le circostanze della sua attività e la misura in cui è soggetta all’influenza di fattori esterni, sono elementi che influiscono sulla valutazione circa l’esito di eventi o circostanze;

qualsiasi valutazione sul futuro si basa sulle informazioni disponibili nel momento in cui viene formulata.

Il revisore deve quindi acquisire elementi probativi a supporto della valutazione in funzionamento; della direzione riguardo la continuità aziendale. Elementi probativi sono da ricercarsi nelle valutazioni della direzione, nei piani aziendali, nei flussi di cassa attesi e se le ipotesi sottostanti sono attendibili, eventuali

considerazioni riguardo al mutamento dello scenario dell’impresa dal momento in cui la direzione ha effettuato la valutazione.

Un’utile guida viene dal principio di revisione ISA 570 che riporta:

Indicatori finanziari:

- situazione di deficit patrimoniale o di capitale circolante netto negativo;

- prestiti a scadenza fissa e prossimi alla scadenza senza che vi siano prospettive verosimili di rinnovo o di rimborso; oppure eccessiva dipendenza da prestiti a breve termine per finanziare attività a lungo termine;

- indicazioni di cessazione del sostegno finanziario da parte dei finanziatori e altri creditori;

- bilanci storici o prospettici che mostrano cash flow negativi;

- principali indici economico-finanziari negativi;

- consistenti perdite operative o significative perdite di valore delle attività che generano cash flow;

- mancanza o discontinuità nella distribuzione dei dividendi;

- incapacità di saldare i debiti alla scadenza;

- incapacità nel rispettare le clausole contrattuali dei prestiti;

- cambiamento delle forme di pagamento concesse dai fornitori dalla condizione “a credito” alla condizione “pagamento alla consegna”;

- incapacità di ottenere finanziamenti per lo sviluppo di nuovi prodotti ovvero per altri investimenti necessari.

Indicatori gestionali:

- perdita di amministratori o di dirigenti chiave senza riuscire a sostituirli;

- perdita di mercati fondamentali, di contratti di distribuzione, di concessioni o di fornitori importanti;

- difficoltà nell’organico del personale o difficoltà nel mantenere il normale flusso di approvvigionamento da importanti fornitori.

Altri indicatori

- capitale ridotto al di sotto dei limiti legali o non conformità ad altre norme di legge;

- contenziosi legali e fiscali che, in caso di soccombenza, potrebbero comportare obblighi di risarcimento che l’impresa non è in grado di rispettare;

- modifiche legislative o politiche governative dalle quali si attendono effetti sfavorevoli all’impresa.

Regole da seguire per la relazione

|

Presupposto della continuità aziendale considerato APPROPRIATO |

Informativa |

Giudizio |

|

L'appropriatezza del presupposto non deriva dalla presenza di piani della direzione |

- |

Giudizio Positivo SENZA rilievi |

|

L'appropriatezza del presupposto deriva dalla presenza di piani della direzione |

Adeguata |

Giudizio Positivo SENZA rilievi (Eventuale richiamo di informativa) |

|

NON Adeguata |

Giudizio Positivo CON Rilievi Giudizio Negativo |

|

DUBBI sul presupposto della continuità aziendale |

Informativa |

Giudizio |

|

Le prospettive di superare la crisi si fondano su presupposti OPINABILI |

Adeguata |

Impossibilità ad esprimere un giudizio |

|

NON Adeguata |

Giudizio Negativo |

|

|

Le prospettive di superare la crisi si fondano su presupposti RAGIONEVOLI |

Adeguata |

Giudizio Positivo SENZA rilievi CON richiamo di informativa |

|

NON Adeguata |

Giudizio Positivo CON Rilievi Giudizio Negativo |

|

MANCANZA del presupposto della continuità aziendale |

Giudizio |

|

Gli amministratori redigono il bilancio sul presupposto della continuità aziendale |

Giudizio Negativo |

|

Gli amministratori NON redigono il bilancio sul presupposto della continuità aziendale |

Giudizio Positivo SENZA rilievi (Eventuale richiamo di informativa) |

I paragrafi Richiamo d’Informativa e Altri Aspetti in tempi di pandemia (Covid-19)

In tempo di Covid-19 ed in particolare nell’ultimo anno, il legislatore è intervenuto con diversi interventi di legge con l’obiettivo di aiutare le imprese e ridimensionare gli effetti negativi creati a livello economico e non solo dalla pandemia. In particolare ricordiamo le facoltà di:

- sospendere gli ammortamenti delle immobilizzazioni immateriali e materiali;

- ricorrere alle moratorie sui debiti finanziari;

- derogare alla continuità aziendale;

- rivalutare i beni d’impresa e di non svalutare i titoli iscritti nell’attivo circolante.

Cosa deve fare il revisore nel caso in cui il proprio cliente ricorra ad uno o piu delle sopra indicate facoltà concesse dalla legge?

Come indicato in precedenza, il revisore si muove sempre all’interno di “binari” ben precisi e che sono le indicazioni riportate nei Principi di Revisione, in particolare quelli dal nr. 700 in poi; il revisore non può “giocare di fantasia”.

Quindi in tali casi dovrà fare il “solito lavoro” ovvero:

- verificare gli impatti sui saldi contabili;

- verificare l’adeguata informativa in Nota integrativa e nella Relazione sulla gestione.

Per cui, il revisore, laddove concluderà:

- positivamente riguardo al “solito lavoro”, punti sub 1 e 2, potrà valutare, se proprio lo ritiene necessario per una comprensione migliore del bilancio da parte degli utilizzatori finali, l’inserimento nella propria relazione di un apposito paragrafo d’enfasi (c.d. richiamo di informativa) in conformità al principio di revisione ISA Italia 706. Che non è altro che un “copia e incolla” di quanto già riportato in Nota Integrativa e/o Relazione sulla Gestione da parte degli amministratori.

- negativamente riguardo al “solito lavoro”, punti sub 1 e 2, potrà valutare la modifica del giudizio secondo le modalità indicate in precedenza.