Con un Avvertenza pubblicata sul sito dell'Agenzia delle Entrate è stata data comunicazione che "l’art. 1-bis del D.L. n. 73 del 2021, introdotto in sede di conversione (legge n. 106 del 2021), ha abrogato il comma 2 dell'art. 10-bis del D.L. n. 137 del 2020. Pertanto, l’applicazione della disposizione di cui al comma 1 del citato art. 10-bis, che prevede la non concorrenza alla formazione del reddito imponibile ai fini delle imposte sui redditi e del valore della produzione ai fini dell'IRAP dei contributi e delle indennità di qualsiasi natura erogati in via eccezionale a seguito dell'emergenza epidemiologica da COVID-19, non è più subordinata al rispetto dei limiti e delle condizioni previsti dalla comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final «Quadro temporaneo per le misure di aiuto di Stato a sostegno dell'economia nell'attuale emergenza del COVID-19».

I soggetti esercenti impresa, arte o professione, nonché i lavoratori autonomi, che hanno ricevuto i predetti contributi e indennità non devono, quindi, indicare il relativo importo nei quadri di determinazione del reddito d’impresa (i soggetti che compilano il quadro RF possono utilizzare il codice variazione in diminuzione 99 in luogo del codice 84) e di lavoro autonomo, nei modelli REDDITI, e nei quadri di determinazione del valore della produzione, nel modello IRAP (i soggetti che determinano il valore della produzione ai sensi dell’art. 5 del d.lgs. n. 446 del 1997 possono utilizzare il codice variazione in diminuzione 99 in luogo del codice 16). Inoltre, i predetti soggetti non devono, neppure, compilare il prospetto degli aiuti di Stato contenuto nei predetti modelli con i codici aiuto 24 (nei modelli REDDITI) e 8 (nel modello IRAP).

Resta fermo che i contribuenti che abbiano già inviato il modello REDDITI e IRAP seguendo le indicazioni fornite nelle relative istruzioni non sono tenuti a rettificare le dichiarazioni presentate per tenere conto della presente avvertenza."

Redditi 2021

Ecco i chiarimenti:

- per quanto riguarda i contributi a fondo perduto erogati dall'Agenzia delle Entrate (codici 20,22,23,27e 28) non deve essere riportato nel quadro RS l'importo accreditato, in quanto tale dato è già disponibile nel Registro Nazionale degli Aiuti;

- per i contributi a fondo perduto erogati dall’Agenzia, al fine di stabilire il momento da cui decorre l’obbligo di compilazione del prospetto aiuti di stato, occorre aver riguardo alla data di erogazione del contributo;

- L'Agenzia delle Entrate "ribalta" in automatico l'importo dei crediti d'imposta considerati aiuti di Stato (compilazione quadro RU), per quanto maturato, nel prospetto aiuti di Stato (quadro RS). e pertanto sisgnifica che i due valori, indicati nei due diversi campi, debbono essere uguali;

- Le somme erogate da altri amministrazioni non vanno indicate nel prospetto aiuti di Stato (si tratta di aiuti fiscali automatici ai sensi dell’art. 10 del decreto ministeriale 31 maggio 2017, n. 115);

- i crediti per l'adeguamento ambienti di lavoro ed il tax credit locazione non vanno inseriti nel quadro RE ma solamente nel quadro RU e nel prospetto aiuti di stato;

- i finanziamenti garantiti dal Fondo centrale di garanzia non devono essere indicati nel prospetto aiuti di Stato;

- il credito d’imposta botteghe e negozi (art. 65 del D.L. n. 18 del 2020) e il credito d’imposta spese di sanificazione (art. 125 del D.L. n. 34 del 2020) non sono stati qualificati aiuti di Stato dalla norma istitutiva, non ravvisandosene gli estremi, e, pertanto, non vanno riportati nel relativo prospetto presente nel quadro RS (Fonte: Agenzia delle Entrate).

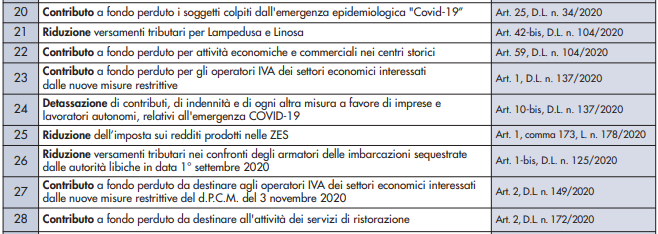

Tabella codici quadro RS (codici sopraindicati)

Irap 2021

- Anche per il modello Irap 2021 viene confermato che i dati dei contributi a fondo perduto erogati dall'Agenzia non vanno indicati anche nel prospetto aiuti di Stato del modello;

- non vanno indicate nel prospetto aiuti di Stato le somme erogate da altre amministrazioni (vedi INPS);

- i contributi a fondo perduto erogati dall’Agenzia debbono essere indicati tra le variazioni in diminuzione con codice 99 qualora nel conto economico siano stati indicati in una voce rilevante ai fini IRAP;

- per i soggetti che calcolano il valore della produzione con il metodo fiscale viene specificato che, per quanto riguarda i contributi a fondo perduto erogati dall'Agenzia delle Entrate, non deve essere compilato il quadro IQ;

- i crediti per l'adeguamento ambienti di lavoro ed il tax credit locazione non debbono essere indicati nel modello Irap (solo quadro RS del Modello Redditi come sopra indicato);

- come per il Modello Redditi, l'Agenzia delle Entrate ribadisce che i finanziamenti garantiti dal Fondo centrale di garanzia non devono essere indicati nel prospetto aiuti di Stato del Modello Irap.