Il Decreto Legge numero 317 del 1987 (Norme in materia di tutela dei lavoratori italiani operanti nei Paesi extracomunitari e di rivalutazione delle pensioni erogate dai fondi speciali gestiti dall'INPS), ha regolamentato obbligatorietà delle assicurazioni sociali per i lavoratori di nazionalità italiana che svolgono il proprio lavoro all’estero per datori di lavoro italiani e stranieri, in paesi extracomunitari con i quali non sono in vigore accordi di sicurezza sociale.

Il Decreto regolamenta la tutela in materia di:

- obbligatorietà delle assicurazioni sociali per i lavoratori italiani operanti all'estero;

- condizioni di lavoro dei lavoratori italiani da impiegare o da trasferire all'estero;

- modalità di applicazione delle assicurazioni sociali

- criteri per le contribuzioni;

- normativa per il lavoratore inviato in trasferta all'estero;

- pensioni integrate al trattamento minimo

Il Ministero del Lavoro e delle Politiche sociali è dunque tenuto a fissare annualmente, tramite la pubblicazione di apposito decreto ministeriale, le tabelle indicanti le retribuzioni convenzionali che non devono essere inferiori rispetto a quelle previste dai contratti collettivi nazionali dei settori di riferimento.

Per l'anno 2021 il suddetto ministero ha pubblicato lo scorso 23 marzo 2021 il decreto utile per la "determinazione delle retribuzioni convenzionali 2021 per i lavoratori all'estero"; gli importi indicati sono necessari per il calcolo delle imposte sul reddito da lavoro dipendente, ai sensi del comma 8 bis dell’articolo 51 del Testo Unico delle Imposte sui Redditi.

Cosa prevede il comma 8 bis dell'art. 51 del Tuir? "8-bis. In deroga alle disposizioni dei commi da 1 a 8, il reddito di lavoro dipendente, prestato all'estero in via continuativa e come oggetto esclusivo del rapporto da dipendenti che nell'arco di dodici mesi soggiornano nello Stato estero per un periodo superiore a 183 giorni, e' determinato sulla base delle retribuzioni convenzionali definite annualmente con il decreto del Ministro del lavoro e della previdenza sociale di cui all'articolo 4, comma 1, del decreto-legge 31 luglio 1987, n. 317, convertito, con modificazioni, dalla legge 3 ottobre 1987, n. 398".

Sul tema importante segnalare che:

- i 183 giorni di lavoro prestato all'estero possono essere anche non consecutivi;

- il comma 8 bis riguarda esclusivamente i contribuenti la cui attività all'estero viene svolta in uno Stato con il quale l’Italia non ha stipulato alcun accordo per evitare le doppie imposizioni (nei paesi con i quali sono in essere delle convenzioni la tassazione segue quella del Paese estero e prevale la convenzione stessa);

- il contribuente deve mantenere la residenza fiscale in Italia

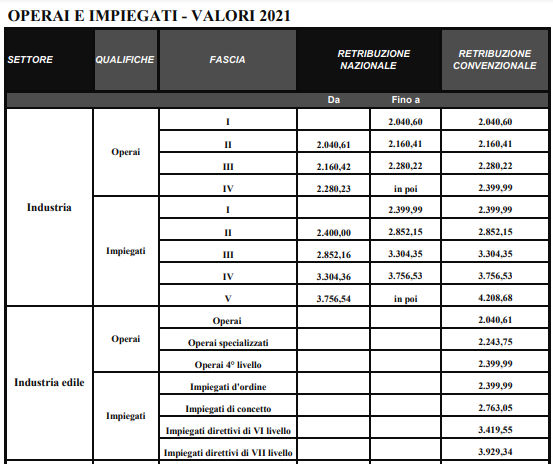

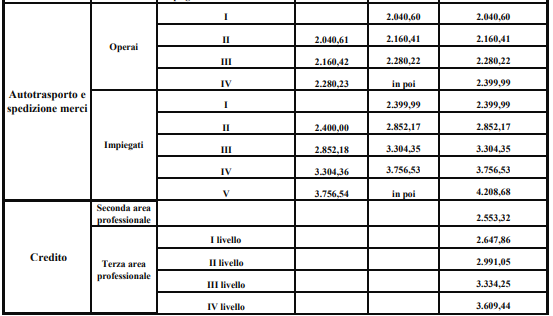

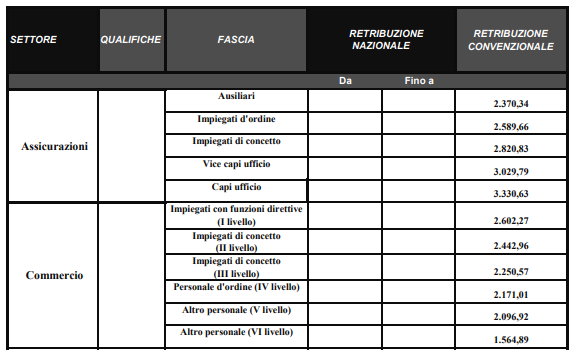

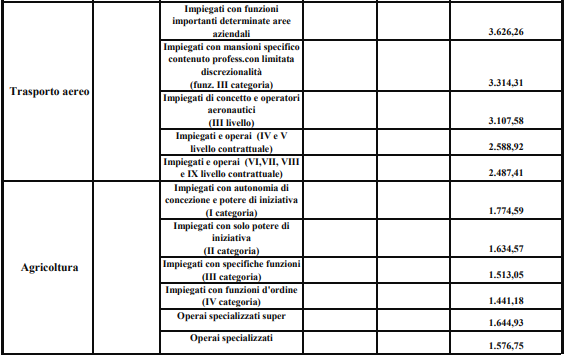

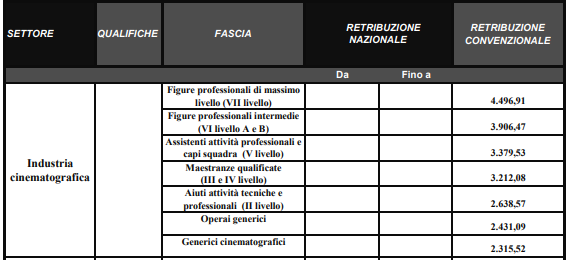

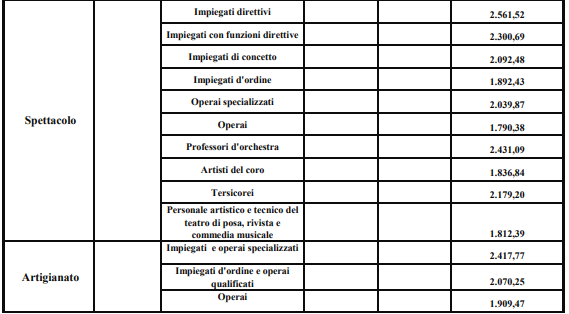

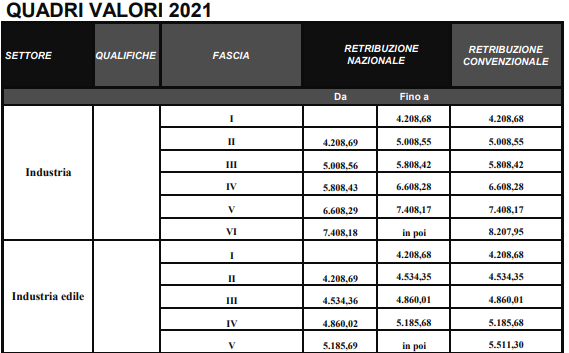

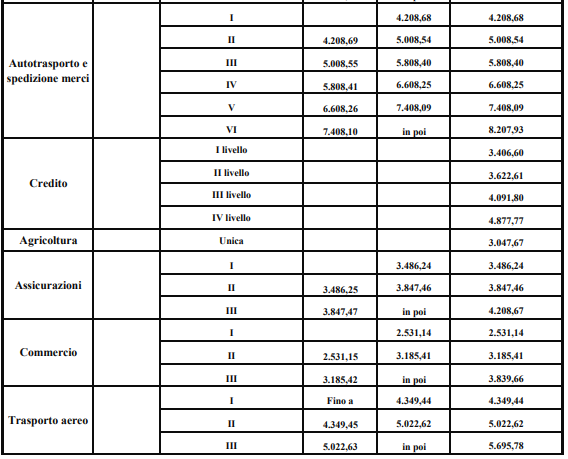

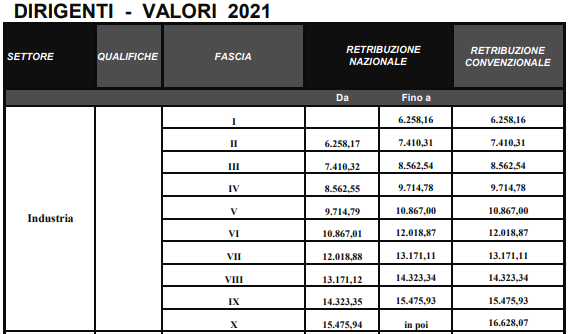

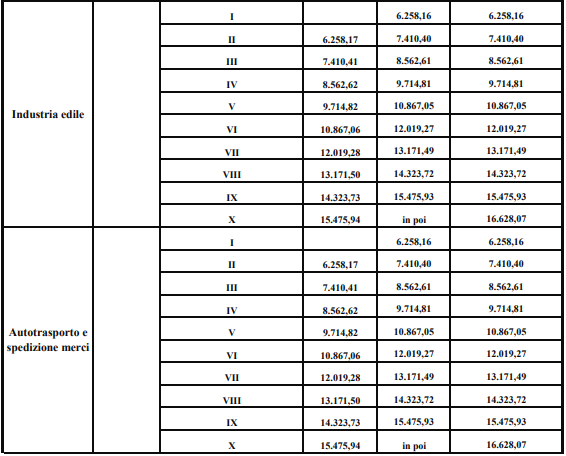

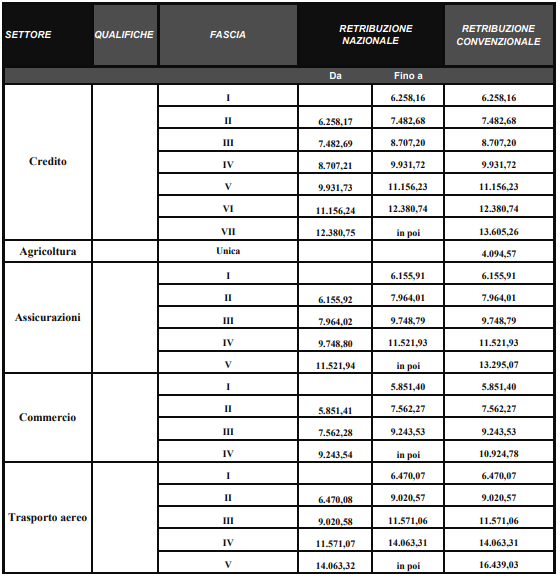

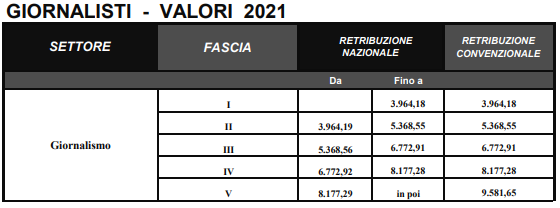

Quali sono dunque gli importi delle retribuzioni convenzionali valide per il 2021?

Infine, si sottolinea che il decreto del 23 marzo prevede che la retribuzione convenzionale imponibile debba dunque essere determinata sulla base del raffronto con la fascia di retribuzione nazionale corrispondente; inoltre l'art. 3 del Decreto del 23 marzo 2021 prevede che in caso di assunzioni, risoluzioni del rapporto di lavoro, trasferimenti da o per l'estero, nel corso del mese, i valori indicati dalla retribuzione convenzionale sono divisibili in ragione di ventisei giornate.