Il termine per la trasmissione telematica del modello 770, che può essere effettuata direttamente dal sostituto oppure per il tramite degli intermediari abilitati, è fissato dall’art. 4, comma 3-bis del D.P.R. n. 322/1998 al 31 ottobre dell’anno successivo a quello di riferimento, che quest’anno slitta a martedì 2 novembre 2021. Si ricorda, inoltre che, secondo quanto previsto dall’articolo 4, comma 6-quinques del D.P.R. 322/1998, la trasmissione telematica delle CU contenenti esclusivamente redditi esenti o non dichiarabili con la dichiarazione precompilata (es. lavoro autonomo, diverso da quello occasionale) può avvenire entro il termine di presentazione del modello 770. Di seguito si illustrano le regole generali di compilazione, nonchè le novità dei quadri che riguardano i redditi di lavoro dipendente e assimilati.

Composizione del modello 770

Per la parte che attiene ai redditi di lavoro dipendente e assimilati il modello 770 si compone dei seguenti quadri: Frontespizio, Quadro DI, Quadro ST, Quadro SV, Quadro SX e Quadro SY.

Il frontespizio

La compilazione di questo quadro richiede attenzione, soprattutto qualora il sostituto opti per l’invio frazionato della dichiarazione. Anche quest’anno, le istruzioni chiariscono che l’invio del modello 770 può essere effettuato con un massimo di tre flussi, che devono ricomprendere complessivamente le cinque tipologie di ritenute individuate (lavoro dipendente/assimilato, lavoro autonomo, redditi di capitale, locazioni brevi e altre ritenute relative a pignoramenti e indennità di esproprio).

Riquadro: redazione della dichiarazione

Nel campo “Tipologia invio”, va indicato:

- Il codice 1, se si sceglie di trasmette un unico flusso.

- Il codice 2, se si sceglie di inviare separatamente i dati relativi ai diversi redditi gestiti nel modello 770, anche senza l’ausilio di un altro soggetto incaricato.

Il riquadro “Redazione della dichiarazione” è suddiviso, poi, nelle seguenti 2 sottosezioni: “Quadri compilati e ritenute operate” e “Gestione separata”.

Quadri compilati e ritenute operate

In questa sottosezione oltre ad indicare i quadri che compongono la dichiarazione, dovranno essere barrate le caselle (dipendente, autonomo, capitali, locazioni brevi e altre ritenute) relative alle ritenute operate, indicando così la tipologia del flusso contenuto nella dichiarazione trasmessa.

La casella “Incaricato in gestione separata” deve essere barrata dall’intermediario incaricato, nel caso in cui il sostituto abbia scelto di inviare il 770 con più flussi e si sia avvalso di un intermediario per la predisposizione del modello.

Gestione separata

Questa sottosezione è riservata a coloro che trasmettono il 770 in più flussi e che, quindi, hanno riportato il “codice 2” nella casella “Tipologia invio”.

Nel caso di invio del 770 in più flussi separati, all’interno della sottosezione “Quadri compilati e ritenute operate”, si dovrà barrare la casella che individua il flusso contenuto e, nella sezione “Gestione separata”, alternativamente:

- Riportare nel campo “Codice fiscale altro incaricato” il codice fiscale del soggetto incaricato che invia separatamente il flusso o i flussi relativi alle altre tipologie reddituali.

- Barrare il campo “Sostituto”, nel caso in cui si opti per invii separati senza avvalersi di un altro soggetto incaricato. Sempre questo campo dovrà essere barrato dall’intermediario nell’ipotesi in cui il sostituto invii direttamente una parte del flusso, delegando ad un intermediario l’invio della restante parte della dichiarazione.

In entrambe i casi dovrà essere barrata anche la casella o le caselle inerenti alle tipologie reddituali che saranno trasmesse nell’altro flusso.

Di seguito si riportano 3 esempi di compilazione della sezione “GESTIONE SEPARATA”, nell’ipotesi in cui il sostituto abbia effettuato ritenute su redditi di lavoro dipendente ed autonomo e voglia trasmettere i dati separatamente, servendosi dell’ausilio di intermediari (CASO A e C) oppure trasmetta direttamente la dichiarazione con flussi separati (CASO B). In ogni caso, dovrà essere indicando il codice 2 nella casella “Tipologia invio”.

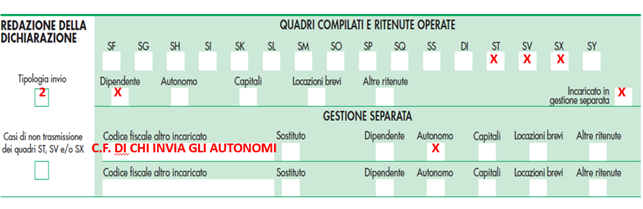

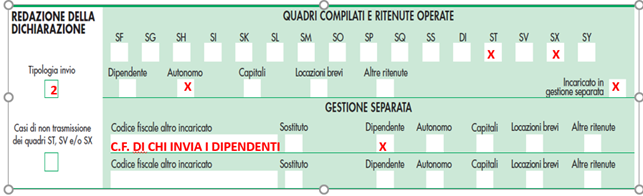

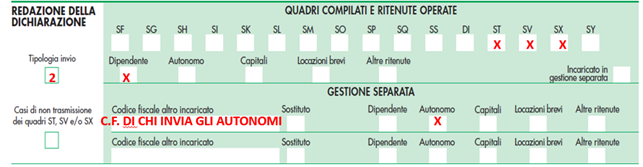

Caso A - Il sostituto si avvale di intermediari per entrambi i flussi

1. Invio del flusso di lavoro dipendente:

- nella sezione “Quadri compilati e ritenute operate” vanno barrate le caselle “Dipendente” e “Incaricato in gestione separata”;

- nella sezione “Gestione separata” va indicato il codice fiscale del soggetto che trasmette il flusso relativo ai redditi di lavoro autonomo barrando la casella “Autonomo”.

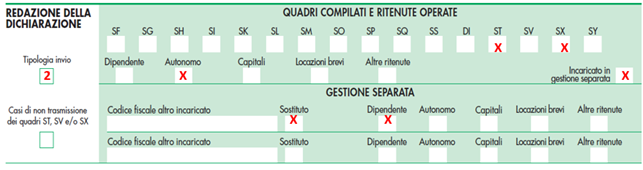

2. Invio del flusso di lavoro autonomo:

- nella sezione “Quadri compilati e ritenute operate” vanno barrate le caselle “Autonomo” e “Incaricato in gestione separata”;

- nella sezione “Gestione separata” va indicato il codice fiscale del soggetto che trasmette il flusso relativo ai redditi di lavoro dipendente barrando la casella “Dipendente”.

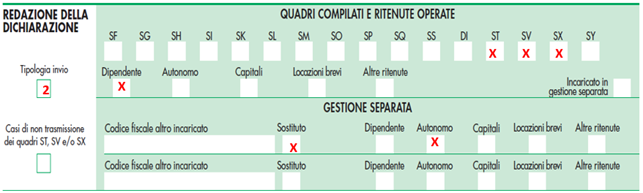

Caso B - Il sostituto effettua invii separati senza avvalersi di un soggetto incaricato

1. Invio del flusso di lavoro dipendente:

- nella sezione “Quadri compilati e ritenute operate” va barrata la casella “Dipendente”;

- nella sezione “Gestione separata” vanno barrate le caselle “Sostituto” e “Autonomo”.

2. Invio del flusso di lavoro autonomo:

- nella sezione “Quadri compilati e ritenute operate” va barrata la casella “Autonomo”;

- nella sezione “Gestione separata” vanno barrate le caselle “Sostituto” e “Dipendente”.

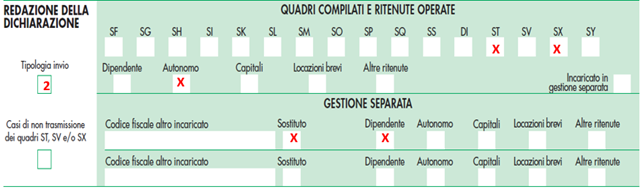

Caso C - Il sostituto invia il flusso di lavoro dipendente e delega all’intermediario l’invio del flusso di lavoro autonomo

1. Invio del flusso di lavoro dipendente da parte del sostituto:

- nella sezione “Quadri compilati e ritenute operate” va barrata la casella “Dipendente”;

- nella sezione “Gestione separata” va indicato il codice fiscale del soggetto che trasmette il flusso relativo ai redditi di lavoro autonomo barrando la casella “Autonomo”.

2. Invio del flusso di lavoro autonomo da parte dell’intermediario:

- nella sezione “Quadri compilati e ritenute operate” vanno barrate le caselle “Autonomo” e “Incaricato in gestione separata”

- nella sezione “Gestione separata” vanno barrate le caselle “Sostituto” e “Dipendente”.

Quadro di dichiarazione integrativa

Questo quadro deve essere compilato dai soggetti che hanno presentato nel 2020 una o più dichiarazioni integrative, ai sensi dell’art. 2, comma 8-bis, del DPR n. 322/1998 come modificato dall’art. 5 del D.L. n. 193/2016, oltre il termine per la presentazione della dichiarazione relativa al periodo d’imposta successivo a quello di riferimento della dichiarazione integrativa (ad esempio dichiarazione integrativa 770/2016 relativa al 2015 presentata nel 2020) e comunque entro i termini dell’accertamento fiscale previsto dall’art. 43 del DPR n. 600/1973 (entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione).

Quadro ST - ritenute operate, trattenute per assistenza fiscale e imposte sostitutive

Le sezioni che devono essere compilate con riferimento ai redditi di lavoro dipendente ed assimilati, sono, le seguenti:

- Sezione I – Erario, nella quale vanno riportati le ritenute e i versamenti Irpef (comprese quelle effettuate in sede di assistenza fiscale) e di imposte sostitutive;

- Sezione II – Addizionale regionale, nella quale vanno riportati le trattenute e i versamenti di addizionali regionali all’Irpef (comprese quelle effettuate in sede di assistenza fiscale).

Da quest’anno, le specifiche tecniche per la trasmissione telematica prevedono un controllo bloccante nel caso di righi con identicità dei seguenti elementi: data di versamento, codice tributo, periodo di riferimento, note (punto 10) e per la sezione II del quadro ST (Addizionale regionale) anche codice regione. L’unica eccezione è rappresentata dalla casistica in cui sia compilato il nuovo punto 15 “Nota”, relativo alla “Sospensione COVID”.

Le principali novità di quest’anno riguardano i quadri ST ed SV dove sono state inseriti due nuovi punti per esporre i casi di ritenute sospese a seguito dei vari provvedimenti emanati per l’emergenza sanitari da Covid-19.

Sospensione COVID

La sezione contiene due nuovi campi 15 e 16, destinati all’esposizione rispettivamente della nota che identifica lo specifico provvedimento che ha disposto la sospensione dei versamenti e l’importo del tributo sospeso, nel caso in cui residuino ancora somme da versare nel corso dell’anno 2021.

Nel punto 15 “Nota” andrà esposto uno dei codici (identificati per il quadro ST con i numeri da 1 a 12 e per il quadro SV da 5 a 8 e da 11 a 12) previsti dalle istruzioni e che individua la specifica norma che ha stabilito la sospensione.

Il sostituto che nel corso del 2020 abbia usufruito delle agevolazioni nei versamenti in base a disposizioni diverse dovrà compilare più righi per indicare ogni singolo codice.

In presenza del punto 15 valorizzato, nel rigo devono essere compilati esclusivamente i campi:

1 - “Periodo di riferimento”,

2 - “Ritenute operate”,

7 “Importo versato”,

11 - “Codice tributo”,

13 - “Codice regione” (solo per la Sezione II del quadro ST),

16 - “Importo sospeso”.

Nessun dato dovrà essere indicato nel punto 14 “Data di versamento”.

Le specifiche tecniche chiariscono che:

- Il campo 16 “Importo sospeso” può (e non deve) essere compilato solo se è compilato il precedente campo 15 “Nota” per Sospensioni COVID. Da ciò si ricava che, nel caso di importi sospesi e poi interamente versati nel corso del 2020, il campo 16 “Importo sospeso” non deve essere compilato, in quanto in tale campo va indicato il totale degli importi che risultano ancora sospesi nel periodo d’imposta 2021.

- In presenza del punto 15 “Nota – Sospensione COVID” valorizzato, può risultare compilato anche il campo 10 “Note”, ma solo con i valori:

F: versamenti di ritenute sospese per effetto dei terremoti del Centro Italia del 2016;

K: ritenute operate dal soggetto estinto, versate da chi prosegue l’attività;

L: ritenute versate dal soggetto che prosegue, ma operate dal soggetto estinto;

Q: versamenti di ritenute sospese per effetto del terremoto del sisma del 6 aprile 2009;

S: addizionali regionali e comunali ed interessi di rateizzazione su acconti da assistenza fiscale di competenza dell’anno corrente.

Quadro SV - trattenute di addizionali comunali all’irpef

Questo quadro deve essere utilizzato per indicare i dati delle ritenute di addizionali comunali all’Irpef operate, anche in sede di assistenza fiscale e dei relativi versamenti effettuati dal sostituto. Nei modelli F24 sono stati compilati tanti righi quanti erano i comuni interessati al versamento, mentre nel quadro SV i dati andranno inseriti aggregandoli in base alla data di versamento. Pertanto, tutte le addizionali comunali versate nella stessa data devono essere riepilogate in un unico rigo ancorché riferibile a diversi comuni. Viceversa, nelle ipotesi in cui ci sia:

- difformità relativamente al periodo di riferimento e ai codici tributo,

- presenza di versamenti per ravvedimento,

- versamenti codificati con diverse note (punto 10),

nel quadro SV vanno compilati più righi per l’indicazione dei versamenti relativi alle addizionali comunali anche se effettuati nella stessa data.

Per quanto attiene alle modalità della nuova sezione “Sospensioni COVID” si rimanda a quanto già illustrato a proposito del quadro ST.

Quadro SX - riepilogo dei crediti e delle compensazioni

Questo quadro è necessario per riepilogare i crediti e le compensazioni effettuate dal sostituto e include, quindi, anche le compensazioni esterne, “visibili” nel modello F24, previste dall’art. 15 del D. Lgs. n. 175/2014.

In esso trovano esposizione alcune delle novità intervenute nel corso dell’anno 2020 ed in particolare:

- il credito del sostituto, pari al 30% delle somme nette restituite dal dipendente;

- il credito derivante dall’erogazione del premio di 100 euro ai dipendenti che nel mese di marzo 2020 hanno lavorato in azienda;

- il trattamento integrativo che dall’1° luglio 2020 ha sostituto il credito-bonus per lavoro dipendente e assimilato.

Due novità riguardano il rigo SX 1 e in particolare:

- Il rigo SX 1, colonna 5 “Credito spettante su ripetizioni di indebito di cui all’art. 150 D.L. 34/2020”, dove va esposto il credito, pari al 30% delle somme nette restituite dal dipendente ed indicate nel campo 475 delle CU, riconosciuto al sostituto ed utilizzabile in compensazione nel mod. F24 senza limite d’importo. L’art. 150 del DL n. 34/2020 attraverso l’inserimento del comma 2 bis dell’art. 10 del Tuir, ha introdotto la possibilità per il soggetto percettore (es. lavoratore) di restituire al soggetto erogatore (sostituto) le somme indebitamente percepite nonché tassate in anni precedenti, già al netto delle ritenute subite al momento dell’erogazione.

Il meccanismo che la norma prevede per consentire al sostituto d’imposta che riceve le somme al netto delle ritenute, di recuperare nei confronti dell’Erario le imposte trattenute e versate al momento dell’erogazione, è quello del credito d’imposta, determinato nella misura del 30% degli importi netti restituiti.

- Il rigo SX1, colonna 6 “Premio di cui all’art. 63 D.L. n. 18/2020”, dove va esposto il credito maturato dal sostituto d’imposta a seguito del premio erogato ai lavoratori dipendenti ai sensi dell’art. 63 del D.L. n 18/2020 (cd. Decreto Cura Italia). Si tratta del premio (100 euro, da rapportare al numero dei giorni di lavoro svolti nella propria sede a marzo 2020, nel caso di reddito del 2019 non superiore a 40.000 euro) riconosciuto dal sostituto a partire dalla retribuzione corrisposta nel mese di aprile 2020 e comunque entro il conguaglio di fine anno, recuperato in compensazione nel mod. F24 con il codice “1699”.

L’altra novità è costituita dal rigo SX49, necessario per l’esposizione del trattamento integrativo, erogato dal 1° luglio 2020 in sostituzione dell’abrogato credito-bonus per lavoro dipendente e assimilato.

In questo rigo devono essere distintamente indicati:

- Nella colonna 2 “Credito maturato nell’anno”, il credito maturato nel 2020 per effetto dell’erogazione del trattamento integrativo, al lordo dell’eventuale quota recuperata entro le operazioni di conguaglio 2020 (da esporre nella colonna 3) o da recuperare dopo (da esporre nella colonna 4).

- Nella colonna 3 “Credito recuperato”, il credito che è stato prima riconosciuto e poi recuperato entro le operazioni di conguaglio, che corrispondente all’importo versato e indicato nell’ST – sezione I con il codice tributo “1701”, nonché esposto nella CU 2021 al punto 403.

- Nella colonna 4 “Credito da recuperare”, il credito prima riconosciuto e da recuperare dopo le operazioni di conguaglio di fine rapporto, corrispondente all’importo indicato nella CU 2021 al punto 404.

- Nella colonna 5 “Credito utilizzato in F24”, il credito utilizzato fino al 16 marzo 2021 in F24 con il codice tributo “1701”.

- Nella colonna 6 “Credito residuo”, il credito residuo corrispondente alla differenza tra credito maturato nel 2020 (colonna 2) ed il credito utilizzato nell’F24 (colonna 5).

Quadro SY - somme liquidate a seguito di procedure di pignoramento presso terzi

Questo quadro, necessario per indicare i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi, le ritenute operate dalle banche e dalle Poste Italiane Spa ai sensi dell’art. 25 del D.L. n. 78/2010 e i dati relativi alle somme corrisposte a percipienti esteri privi di codice fiscale è diviso in quattro sezioni:

- la sezione I deve essere compilata nel caso in cui il medesimo sostituto d’imposta dichiarante abbia subito un pignoramento in qualità di debitore principale;

- la sezione II serve a dichiarare le somme erogate a creditori pignoratizi persone giuridiche (per le quali non è stata pertanto presentata la CU);

- la sezione III è riservata alle banche e alle Poste Italiane S.p.a.;

- la sezione IV è necessaria nel caso di somme erogate a lavoratori autonomi non residenti privi di codice fiscale.