In data 18 marzo 2019 l’Istituto nazionale della previdenza sociale comunica che per chi ha l’INPS come sostituto di imposta è online la Certificazione Unica 2019 relativa ai redditi percepiti nel 2018.

La CU 2019 è un documento con il quale l’Istituto certifica ai soggetti titolari delle prestazioni pensionistiche, previdenziali, assistenziali e a sostegno del reddito gli emolumenti corrisposti nell’anno d’imposta di riferimento.

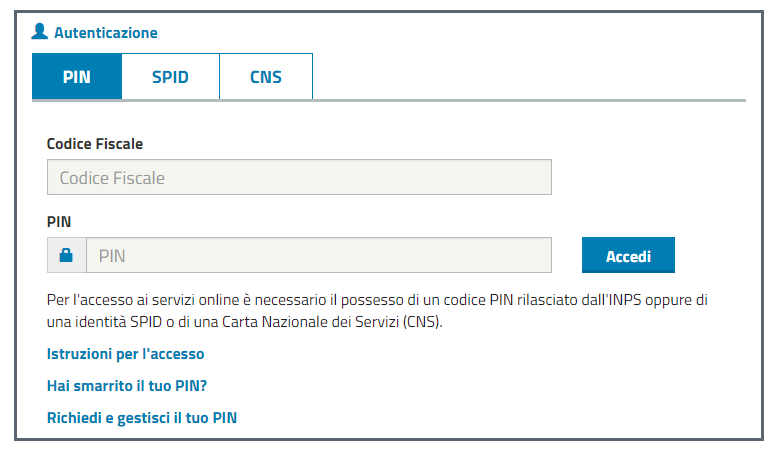

È possibile scaricare tale documento fiscale accedendo al portale dell’INPS e scegliendo fra tre diverse modalità:

- Codice fiscale e PIN;

- SPID;

- Carta Nazionale dei Servizi.

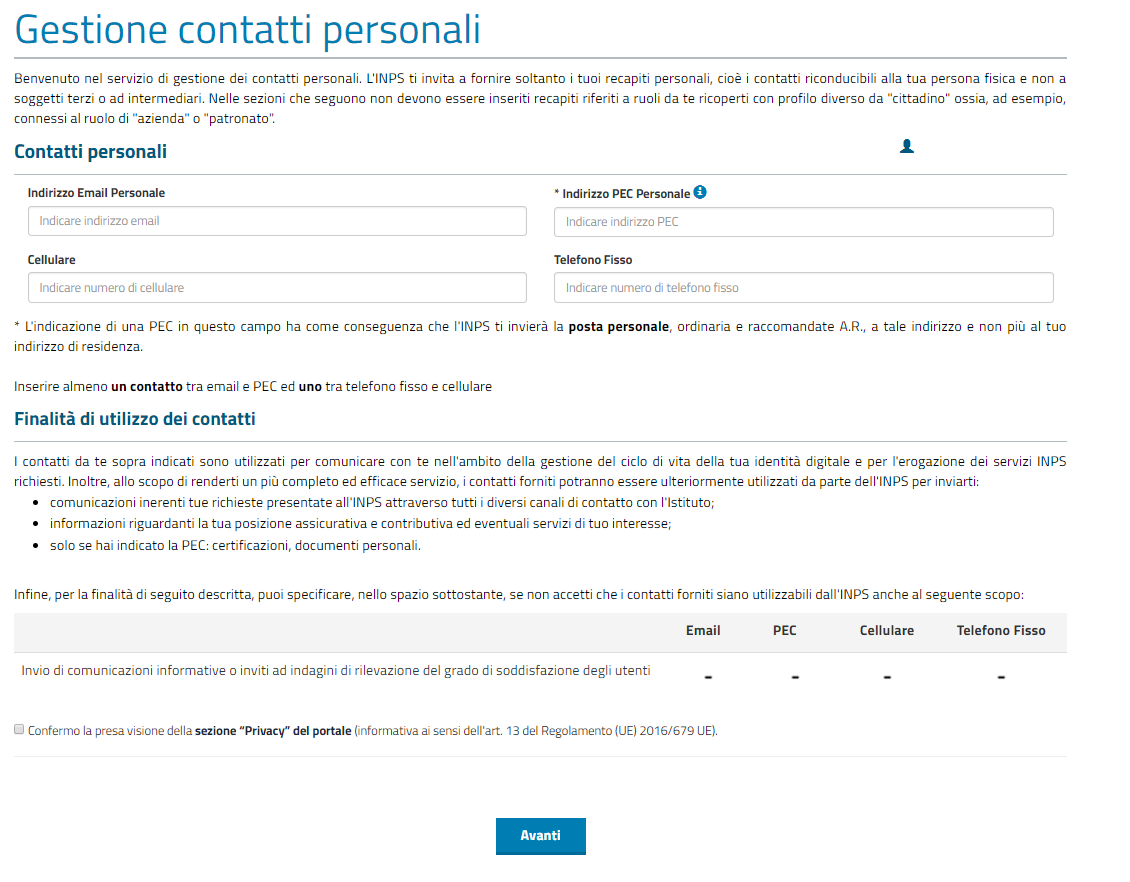

Successivamente il sistema richiede di compilare i seguenti campi:

- email personale;

- posta elettronica certificata (Pec);

- cellulare o telefono fisso.

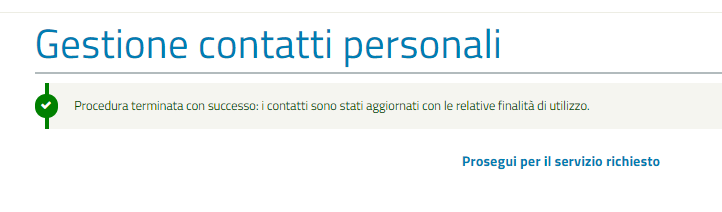

Cliccando su “Prosegui per il servizio richiesto” è possibile visualizzare, scaricare e stampare il modello della CU 2019.

I pensionati possono utilizzare anche il servizio Cedolino della pensione, che permette di:

- consultare il cedolino della pensione;

- verificare l'importo dei trattamenti liquidati dall'INPS ogni mese;

- accedere ad altri servizi di consultazione, certificazione e variazione dati.

Le certificazioni relative agli anni precedenti possono essere consultate e scaricate tramite due modalità:

- sia grazie al servizio “Fascicolo Previdenziale del cittadino”, rivolto a:

- tutti i lavoratori, sia dipendenti pubblici che privati, italiani o stranieri,

- i pensionati e alle persone che hanno presentato o devono presentare domanda di invalidità civile.

Per poter avere accesso a tale servizio online è necessario essere in possesso di codice fiscale, PIN dispositivo o SPID.

- La Certificazione Unica può essere ottenuta tramite posta elettronica certificata (PEC) con la richiesta che va trasmessa all’indirizzo richiestacertificazioneunica@postacert.inps.gov.it allegando copia del documento di identità del richiedente.

Si ricorda che … l’Istituto nazionale della previdenza sociale, in qualità di sostituto d’imposta, è tenuto a rilasciare la CU che riepiloga i redditi percepiti nell’anno d’imposta precedente ai sensi dell’art. 4, co. 6-ter e 6-quater del Dpr. n. 322/1998.