Con la pubblicazione della guida “L’imposta di bollo sulle fatture elettroniche” l’Agenzia delle Entrate fornisce le indicazioni sulla procedura di integrazione dell’imposta di bollo sulle e-fatture, con riferimento alla specifica annotazione in fattura, alle modalità e ai termini di versamento.

Con l’introduzione dell’obbligo di fatturazione elettronica, l’articolo 6, Dm 17 giugno 2014, ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo:

- di riportare una specifica annotazione sulle fatture soggette all’imposta, valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica;

- di versare periodicamente l’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche, mediante presentazione del modello F24.

In seguito, dopo il periodo di avvio della fatturazione elettronica, nell’ottica di fornire ai contribuenti una procedura utile per un corretto assolvimento dell’imposta di bollo, l’art. 12-novies del D.L. n. 34/2019 ha previsto che l’Agenzia delle Entrate proceda all’integrazione dei dati relativi all’imposta di bollo emergenti dalle fatture elettroniche emesse. Il provvedimento dell’Agenzia delle Entrate del 4 febbraio 2021 poi, ha dettato le regole di funzionamento del nuovo sistema.

Elenchi ed integrazione del bollo sulle fatture elettroniche

L’Agenzia delle Entrate elabora per ogni trimestre solare le fatture elettroniche trasmesse al Sistema di Interscambio (SdI) per determinare se su tali fatture è stato indicato correttamente l’assoggettamento all’imposta di bollo.

Successivamente, l’Agenzia mette a disposizione entro il giorno 15 del primo mese successivo ad ogni trimestre, all’interno dell’area riservata del portale "Fatture e corrispettivi”, due elenchi contenenti gli estremi delle fatture elettroniche emesse nel trimestre solare di riferimento:

- l’elenco A (non modificabile)

- l’elenco B (modificabile)

L’elenco A contiene gli elementi identificativi delle e-fatture correttamente assoggettate all’imposta di bollo, per la quale il cedente/prestatore ha indicato l’assolvimento dell’imposta di bollo.

L’elenco B contiene gli elementi identificativi delle e-fatture che presentano i requisiti per l’assoggettamento al bollo, per le quali il cedente/prestatore non ha indicato l’assolvimento dell’imposta di bollo nonostante venga rilevato l’obbligo di tale assolvimento.

Ai fini dell’individuazione del trimestre di riferimento, per le fatture elettroniche emesse nei confronti di privati vengono considerate quelle in cui:

- la data di consegna, contenuta nella “ricevuta di consegna” rilasciata al termine dell’elaborazione, è precedente alla fine del trimestre

- la data di messa a disposizione (contenuta nella “ricevuta di impossibilità di recapito) è precedente alla fine del trimestre.

Modifica dell’elenco B e versamento dell’imposta

Il contribuente può modificare l’elenco B indicando quali fatture, di quelle selezionate, non realizzano i presupposti per l’applicazione dell’imposta di bollo e aggiungendo gli estremi identificativi delle fatture elettroniche che, invece, devono essere assoggettate ma non sono presenti in nessuno dei due elenchi.

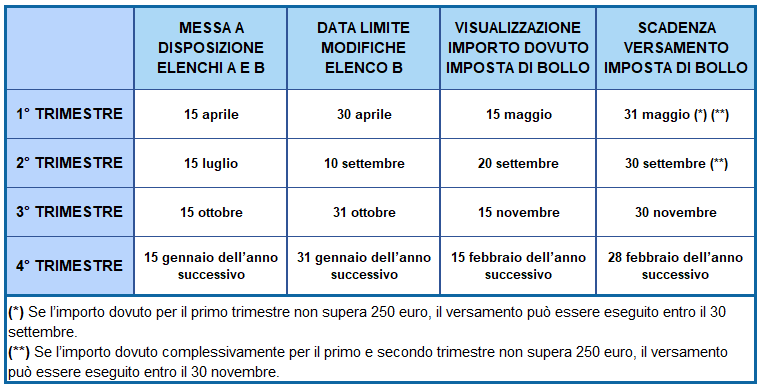

La modifica è consentita fino all’ultimo giorno del mese successivo al trimestre di riferimento. In questo caso, la scadenza per il primo trimestre è fissata al 30 aprile 2021. Per il secondo trimestre, il termine del 31 luglio slitta al 10 settembre.

Sulla base dei dati presenti negli elenchi A e B, l’Agenzia delle Entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento e ne evidenzia l’importo nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre. Per il secondo trimestre, tale data slitta al 20 settembre.

Si fornisce di seguito, la tabella riepilogativa presente all’interno della guida dell’Agenzia delle Entrate, contenente le date dei vari step che caratterizzano il nuovo sistema.