Come specificato nel manuale di istruzioni allegato al Modello Iva 2022 "il quadro VH deve essere compilato esclusivamente qualora si intenda inviare, integrare o correggere i dati omessi, incompleti o errati nelle comunicazioni delle liquidazioni periodiche IVA (cfr. risoluzione n. 104/E del 28 luglio 2017). In tal caso, vanno indicati tutti i dati richiesti, compresi quelli non oggetto di invio, integrazione o correzione anche qualora questi ultimi siano indicati nel quadro VP della presente dichiarazione.

Nell’ipotesi particolare in cui l’invio, l’integrazione o la correzione comporti la compilazione senza dati del presente quadro (ad esempio, il risultato delle liquidazioni è pari a zero) occorre comunque barrare la casella “VH” posta in calce al quadro VL nel riquadro “Quadri compilati”. Qualora i dati omessi, incompleti o errati non rientrino tra quelli da indicare nel presente quadro, questo non va compilato".

Quadro VH

Alla luce di quanto sopra indicato ci si può porre un quesito: la compilazione del Quadro VH può sanare un'errata compilazione di una Comunicazione Iva trimestrale per la quale l'Agenzia delle Entrate ha inviato una lettera di compliance?

L’Agenzia delle Entrate può, infatti, inviare "ad alcuni contribuenti una serie di lettere nelle quali sono riportate delle anomalie rinvenute nelle loro dichiarazioni dei redditi, riguardanti omissioni o infedeltà riscontrate mettendo a confronto i dati dichiarati con quelli che l’Agenzia ha a disposizione all’interno delle proprie banche dati. In questo modo, prima che l’Agenzia notifichi un avviso di accertamento, il destinatario della comunicazione potrà regolarizzare l’errore o l’omissione attraverso il ravvedimento operoso. Al contrario, se il contribuente non ritiene corretti i dati indicati nella sua dichiarazione, basterà comunicarlo all’Agenzia, inviando eventuali elementi e documenti di cui l’Agenzia non era a conoscenza".

Alla luce di quanto sopra evidenziato si potrebbe dunque ritenere che l'invio della dichiarazione Iva con la compilazione del Quadro VH ed il pagamento di quanto dovuto per l'errato invio della LIPE (riferita ovviamente all'anno di riferimento della dichiarazione iva) per la quale è stata inviata la compliance, possa sanare la posizione. Si ritiene, comunque, fondamentale che l'Agenzia delle Entrate venga tempestivamente messa a conoscenza dell'azione svolta tramite l'invio della risposta alla lettera di compliance utilizzando il canale CIVIS.

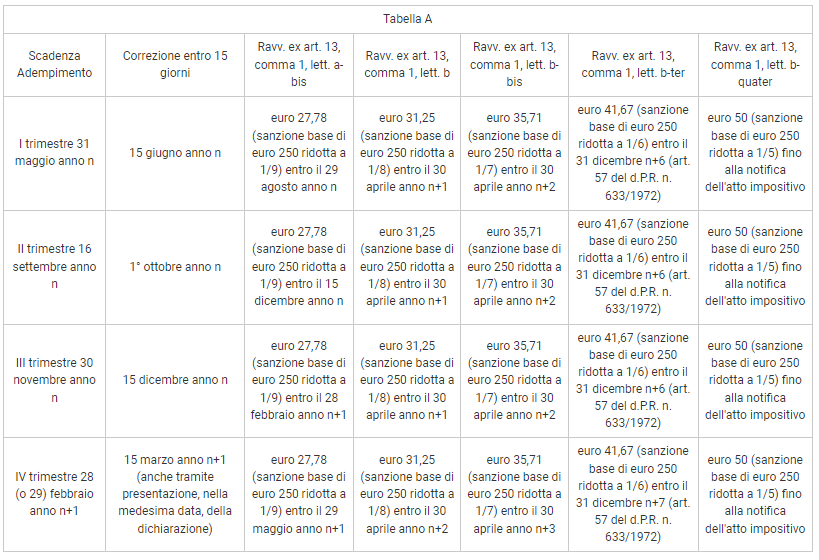

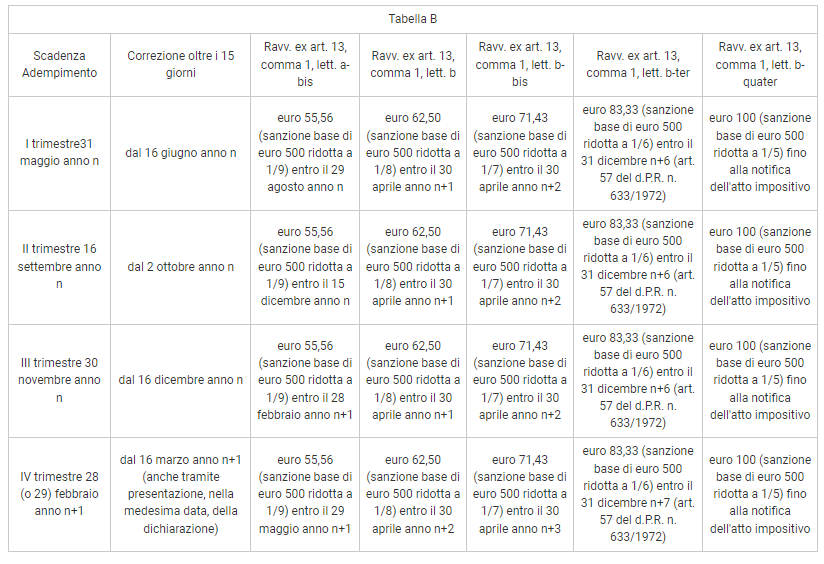

Come poter sanare e calcolare quanto dovuto? In questo caso è possibile utilizzare l'istituto del ravvedimento operoso seguendo le tabelle inserite nella citata Risoluzione 107/E/2017: