L’Agenzia delle Entrate e l’Agenzia delle Entrate e Riscossione hanno pubblicato, sui loro siti istituzionali, la nuova guida dedicata alle Rateizzazioni delle cartelle di pagamento.

La guida fornisce informazioni circa le somme rateizzabili, la presentazione della domanda, e le modalità di pagamento delle rate nonché gli effetti della rateizzazione o dell’eventuale decadenza.

Per consentire ai contribuenti che vogliono mettersi in regola con il versamento delle somme richieste da AdeR in avvisi e cartelle di pagamento, ma non riescono a pagare in un’unica soluzione, è prevista la rateizzazione delle somme da versare in più rate.

Le rateizzazioni possono essere concesse per una durata massima di:

- 6 anni in caso di rateizzazione ordinaria;

- 10 anni, in caso di rateizzazione straordinaria.

I presupposti per accedere alla rateizzazione sono:

- la temporanea situazione di obiettiva difficoltà economica che gli impedisce di far fronte in un’unica soluzione al pagamento del debito;

- la comprovata e grave situazione di difficoltà legata alla congiuntura economica indipendentemente dalla propria responsabilità;

- il comprovato peggioramento del suo stato di temporanea difficoltà economica.

Rateizzazione ordinaria: debiti entro ed oltre i 120mila euro

Le rateizzazioni ordinarie permettono di dilazionare il debito - di qualunque importo - fino a un massimo di 6 anni (72 rate).

La modalità per la presentazione della domanda cambia a seconda dell’importo della somma che si intende rateizzare.

- Debiti di importo inferiore a 120 mila euro

La soglia di 120 mila euro è riferita a ogni singola richiesta di rateizzazione.

La rateizzazione si può richiedere attraverso due modalità.

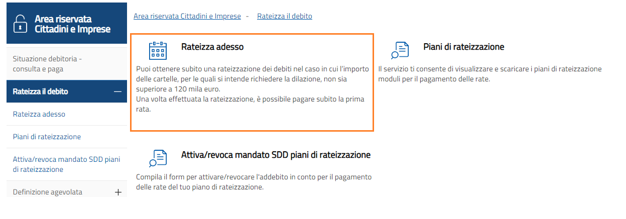

1° modalità: direttamente online con il servizio “Rateizza adesso”, disponibile nell’area riservata del sito internet agenziaentrateriscossione.gov.it, senza dover presentare alcuna documentazione.

Una volta effettuato l’accesso nell’area riservata i passaggi saranno i seguenti:

1. click su “Rateizza il debito”

2. click su “Rateizza adesso”

2° Modalità: è anche possibile, in alternativa, presentare domanda compilando il modello di richiesta R1 (disponibile in allegato e sul sito www.agenziaentrateriscossione.gov.it) e inviarlo tramite PEC insieme al proprio documento di riconoscimento.

2. Debiti di importo superiore a 120 mila euro

Se l’importo che si intende dilazionare supera 120mila euro, la domanda di rateizzazione ordinaria (72 rate) dev’essere presentata via Pec insieme all’ attestazione della temporanea situazione di difficoltà obiettiva.

- Le persone fisiche devono trasmettere via pec:

- il Modello R2 (disponibile in allegato) compilato;

- la certificazione della temporanea situazione di obiettiva difficoltà economica (certificazione ISEE del nucleo familiare).

- Le persone giuridiche devono trasmettere via pec:

- il Modello R3 (disponibile in allegato) compilato;

- la certificazione della temporanea situazione di obiettiva difficoltà economica (situazione stato economico-patrimoniale dell’azienda).

Rateizzazione straordinaria

La rateizzazione straordinaria può essere richiesta dai contribuenti che si trovano in una “comprovata e grave situazione legata alla congiuntura economica”.

In questo caso, la rateizzazione straordinaria permette di dilazionare il debito, di - qualunque importo - fino a un massimo di 10 anni (120 rate).

Per la presentazione della domanda si dovrà seguire la seguente procedura:

- Persone fisiche: trasmissione tramite PEC del Modello R4 (disponibile in allegato) compilato congiuntamente alla Certificazione ISEE (comprensiva dell’indicatore ISR)

- Persone giuridiche: trasmissione tramite PEC del Modello R5 (disponibile in allegato) compilato congiuntamente ad una situazione económico-patrimoniale dell’azienda.

Tutti i modelli riportano l’elenco degli indirizzi Pec di AdeR cui devono essere trasmessi e una sezione dove il contribuente deve indicare il domicilio, cui l’Agenzia delle entrate-Riscossione deve inviare l’accoglimento, il piano di ammortamento e i moduli di pagamento oppure il rigetto motivato della richiesta. I moduli possono anche essere scaricati in autonomia in area riservata oppure in area pubblica del sito.

Proroga della rateizzazione

Se un contribuente dimostra il peggioramento della situazione di obiettiva difficoltà economica intervenuto dopo la concessione della prima rateizzazione, Agenzia delle entrate-Riscossione può concedere la rateizzazione in proroga.

La proroga è richiedibile una sola volta a condizione che non sia intervenuta la decadenza del piano per il quale si chiede la proroga.

La proroga può essere:

- ordinaria fino a un massimo di ulteriori 72 rate;

- straordinaria fino a un massimo di 120 rate nel caso in cui oltre al peggioramento della situazione di difficoltà economica sussiste anche la condizione di comprovata e grave situazione di difficoltà legata alla congiuntura economica.